Eric BĂLEANU, Președinte – Asociația InterLAN @ Conferința Internet .RO încotro în vremuri AI?, organizată de Digital Transformation Council pe 18 septembrie 2024.

Numărul micilor furnizori de servicii de acces la Internet și cablu TV, cu acoperire locală sau regională, este din ce în ce mai mic. Astfel, posibilitatea consumatorului final de a alege între mai multe oferte concurente devine din ce în ce mai limitată, în timp ce costurile cu infrastructura și cu serviciile sunt în creștere. Lucrul acesta defavorizează operatorii de rețele de mici dimensiuni. Totodată, presiunea prețurilor foarte mici ale serviciilor este dictată de operatorii majoritari, în contextul în care avem prețuri înghețate de câțiva ani și costuri care cresc, însă, de la an la an.

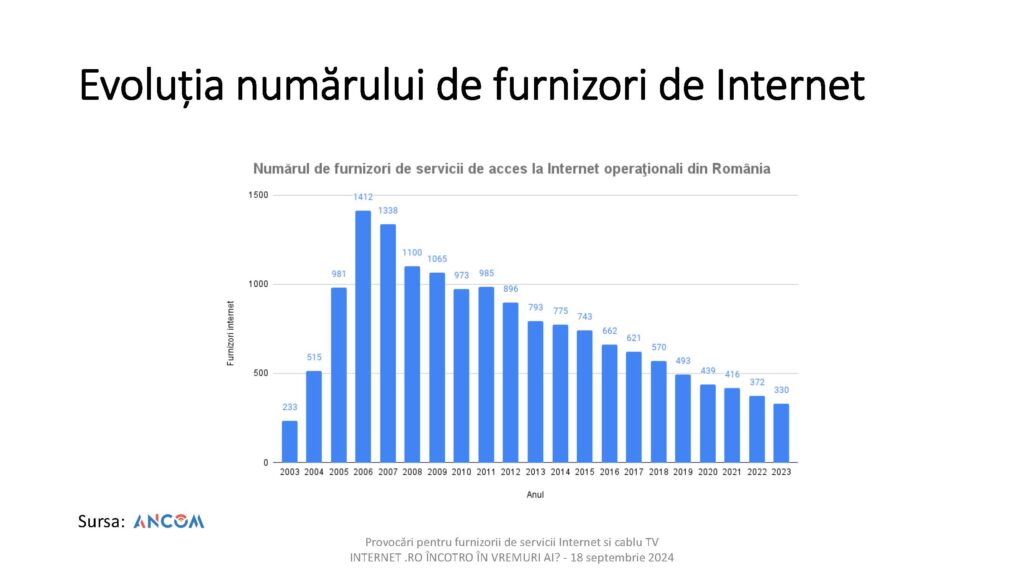

În acest grafic puteți vedea evoluția numărului de furnizori de servicii de acces la internet din România. Este vorba de numărul total de furnizori operaționali care operează pe piața din România începând cu anul 2003. De când există aceste statistici, numărul a crescut de la an la an foarte, foarte mult, până în momentul în care am atins un vârf, în anul 2006, și după aceea a urmat o scădere lentă, o erodare continuă care se întâmplă de aproximativ 17 – 18 ani.

Numărul de operatori este într-o continuă scădere, de la peste 1400 de operatori la momentul de vârf, am ajuns în momentul de față la 330 de operatori de servicii de acces la internet operațional în România.

Mulți dintre acești operatori operează pe o zonă limitată, un județ, de exemplu, sau pe câteva localități – în general, majoritatea operatorilor mici operează în 1-2 județe -, deci dacă împărțim numărul total de operatori la numărul de județe, o să vedem că nu sunt chiar foarte mulți și oferta nu este chiar așa de diversă.

Sunt zone care sunt deservite de un singur operator.

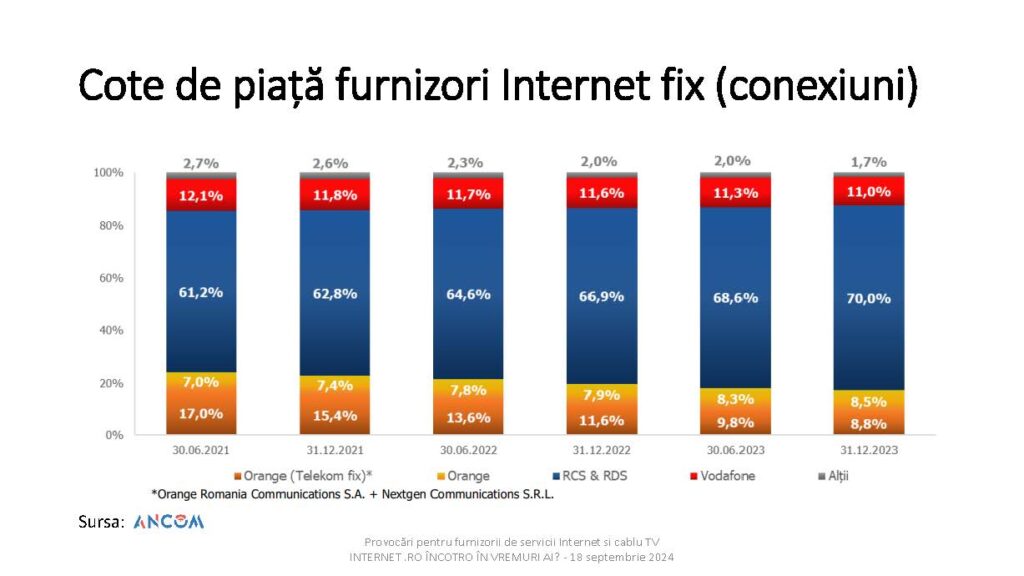

Iată cum arată ponderea principalilor competitori din piață. Competitorul principal deține în momentul de față 70% din numărul de conexiuni. Împreună cu ceilalți 2 operatori au împreună, practic, aproape 99% din piață.

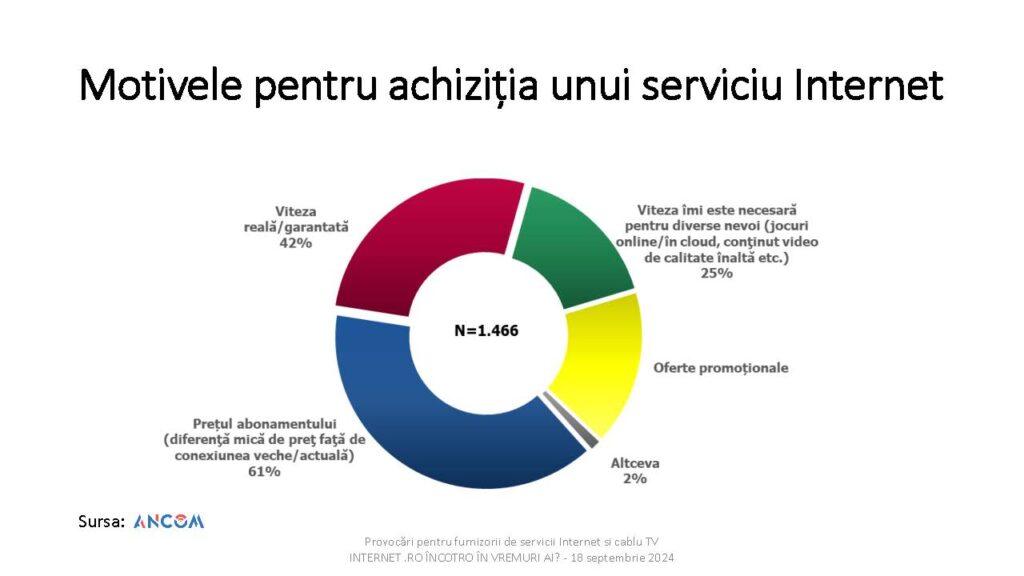

ANCOM a realizat un studiu, un chestionar care s-a adresat utilizatorilor finali, din care am extras câteva informații interesante. De exemplu, 43% dintre utilizatori nu cunosc viteza serviciului de internet pe care le-au contractat. Referitor la motivele pentru care achiziționați un serviciu de acces la internet, 61% dintre respondenți au spus că au achiziționat serviciul pentru prețul cel mai mic.

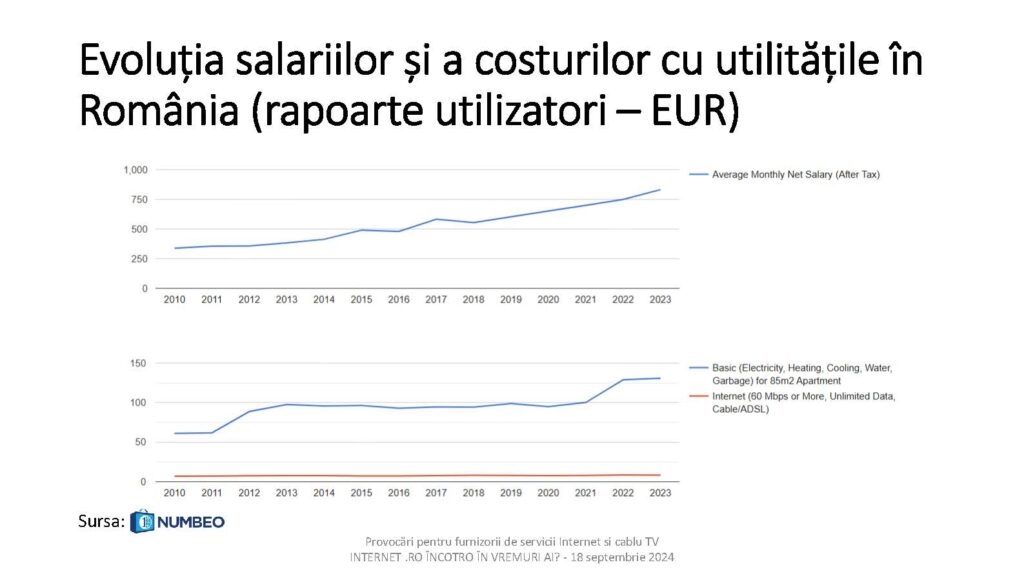

Potrivit site-ului Numbeo, unde se regăsesc date sunt furnizate de utilizatori, am observat o creștere a costurilor cu utilitățile, o creștere a salariilor, dar costul internetului în România, pe baza datelor raportate de utilizatori, a rămas plat timp de foarte mulți ani.

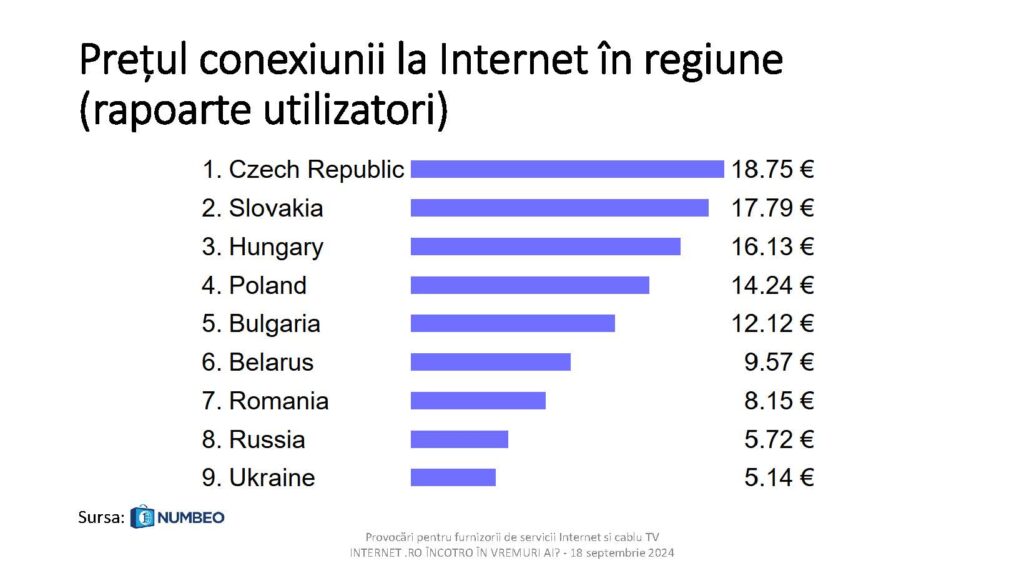

Aici am extras un top al prețului conexiunilor la internet în țările din regiunea Europei de Est. România este în afara zonei în Uniunea Europeană, este mult mai jos, cu prețurile la internet. În general, în UE, cel mai mic preț în afară de România este în Bulgaria, 13 EUR, și în regiune în general, intervalul de preț este 12 – 18 EUR pentru un serviciu la Internet.

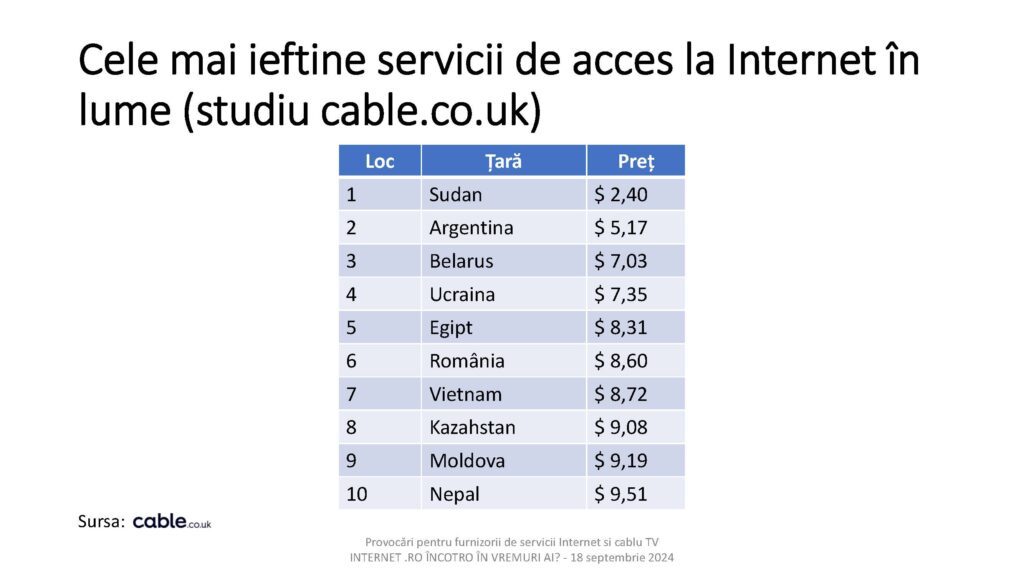

La sfârșitul anului 2023, cable.org.uk au investigat în mai multe țări din lume, care este costul conexiunii la internet.

România este în momentul de față pe locul 6 la nivel global în topul celor mai ieftine conexiuni de acces la internet.

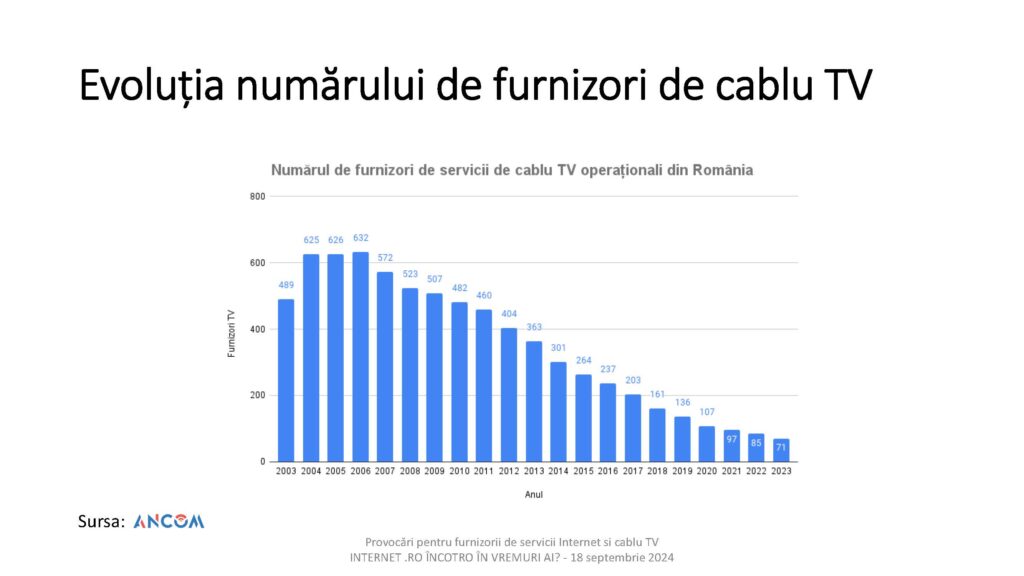

Evoluția numărului de furnizori de servicii de cablu TV a fost în același trend ca și în cazul furnizorilor de servicii de acces la internet, respectiv într-o continuă scădere, chiar mai mare, pentru am pornit de la 600 de furnizori cablu TV, adică aproape jumătate din numărul furnizorilor de internet pe care îi aveam acum 15-20 de ani și am ajuns la doar 70 de furnizori locali de servicii de cablu TV.

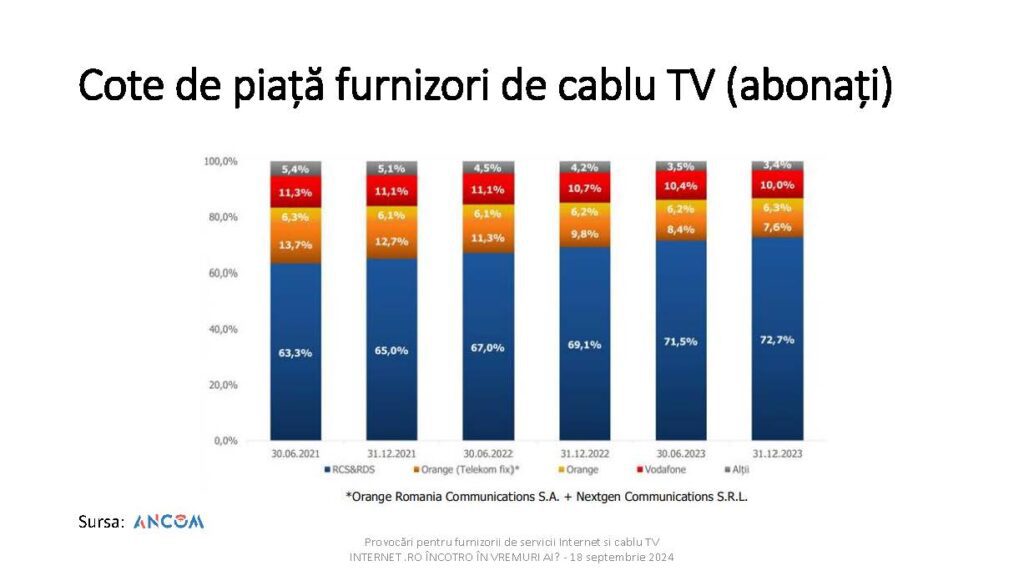

Cotele de piață stau un pic mai bine, în sensul că vorbim de 3,4 %, adică dublu față de 1,7 %, pe segmentul Internet. Scăderea a fost aceeași, însă, acum 2 ani de zile erau încă 5,4 % din piață din numărul abonaților de cablu TV, iar acum micii furnizori locali mai au doar puțin peste 3%.

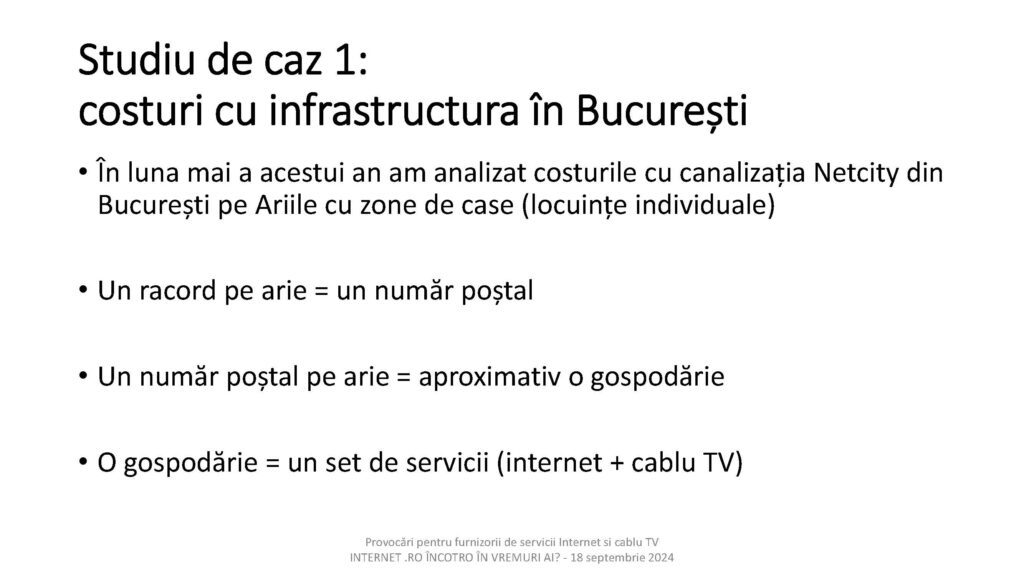

După cum știți, în București a fost implementat un proiect prin care a fost construită o canalizație destinată instalării cabluri de fibră optică. Mulți spun canalizații de fibră optică, dar canalizația nu este de fibră optică, ci este pentru fibră optică.

Primăria, în asociere cu compania Netcity Telecom, pune la dispoziția furnizorilor acele tuburi prin care furnizorii își instalează cablurile proprii.

Această canalizație are zone care se numesc bucle, care deservesc în general immobile, blocuri de locuințe și zone care se numesc arii, care deservesc preponderent zone de case, deci practic gospodării cu aproximativ un singur potențial client. Rețeaua Netcity este împărțită în segmente de transport, cele care sunt în lungul străzii și segmente de racord, cele care pleacă de la stradă și ajung în casă la client.

Un racord pe arie înseamnă un număr poștal, deci fiecare racord este legat la câte un număr poștal. Asta este regula de bază, iar un număr poștal pe arie înseamnă aproximativ o gospodărie, iar o gospodărie, bineînțeles, înseamnă un set de servicii, internet plus cablu TV.

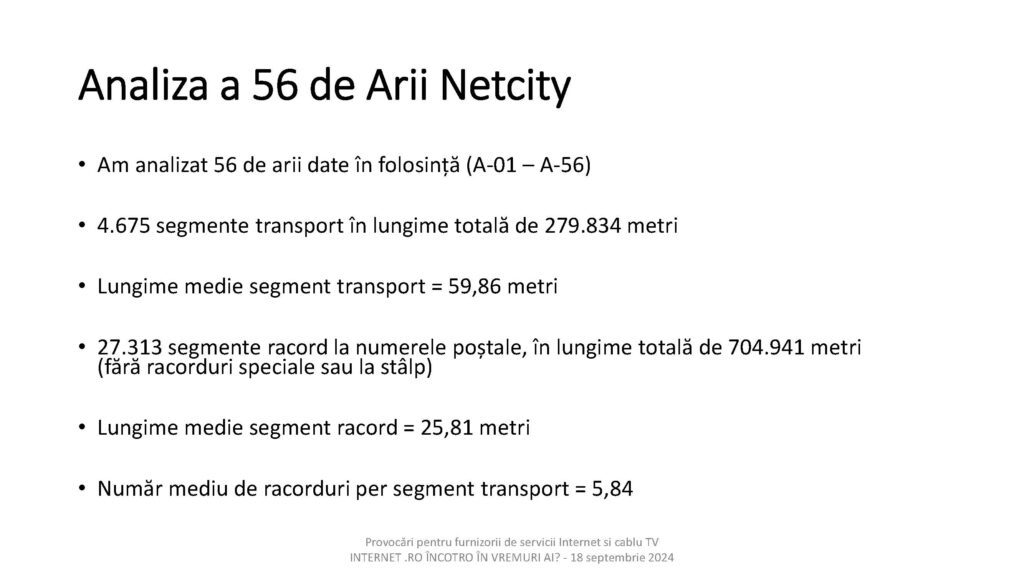

Am analizat 56 de arii date în folosință. Avem aici aproape 5000 de segmente de transport în lungime totală de 279 km de rețea în lungul străzilor în zonă de case. Asta înseamnă că rețeaua acoperă, de fapt, jumătate, pentru că rețeaua este construită pe ambele părți ale fiecărei străzii.

Lungimea medie a unui sistem de transport este de 60 m. Fiecare segment de transport are în capăt câte o cameretă de vizitare, de unde pleacă acele racorduri la numerele poștale. Avem 27.000 de segmente record, deci practic 27.000 de numere poștale sunt deservite de această rețea. Doar pentru aceste acorduri rețeaua este de 700 km, deci pentru 150 km de străzi, de lungime de stradă, s-au construit aproape 1000 km de canalizație, din care 700 doar canalizația de la stradă până în fiecare gospodărie.

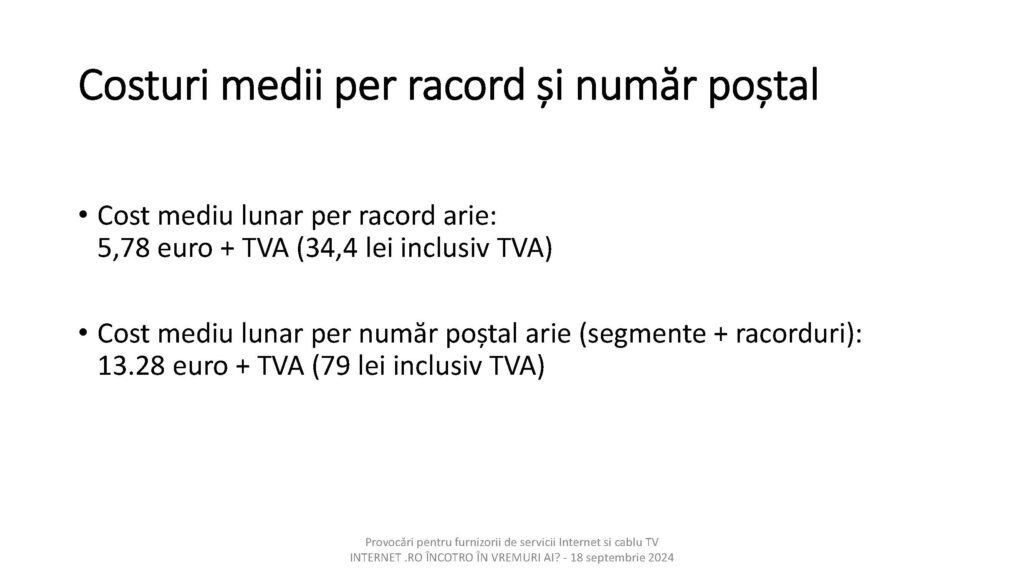

Costul mediu per racord în fiecare arie este de 5,78 EUR, asta înseamnă aproape 35 RON, inclusiv TVA. Deci, practic, pentru fiecare segment de la stradă până în casă, în medie, un operator plătește 35 RON (TVA inclus).

Deci, practic, dacă oferi un serviciu de 30 RON numai de la stradă până în casă, în acea zonă, pe mine, operator de servicii, mă costă 35 RON. Este o problemă aici. Lucrurile nu se termină aici. Nu avem doar record, avem și magistrala și dacă o adăugăm și pe aceasta, mai înseamnă încă 13 EUR plus TVA. Ajungem la 79 RON, prețul mediu al acestor racorduri.

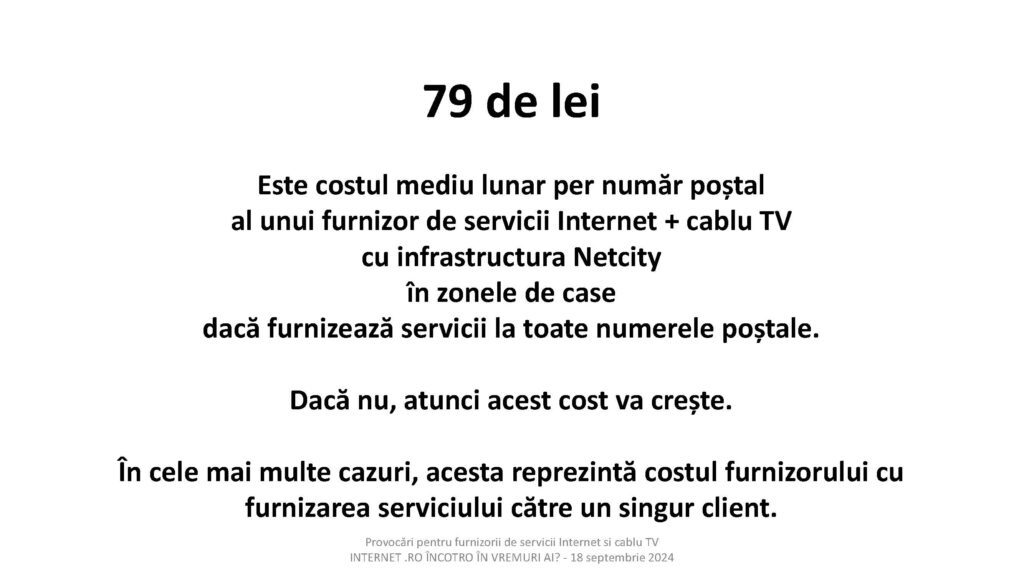

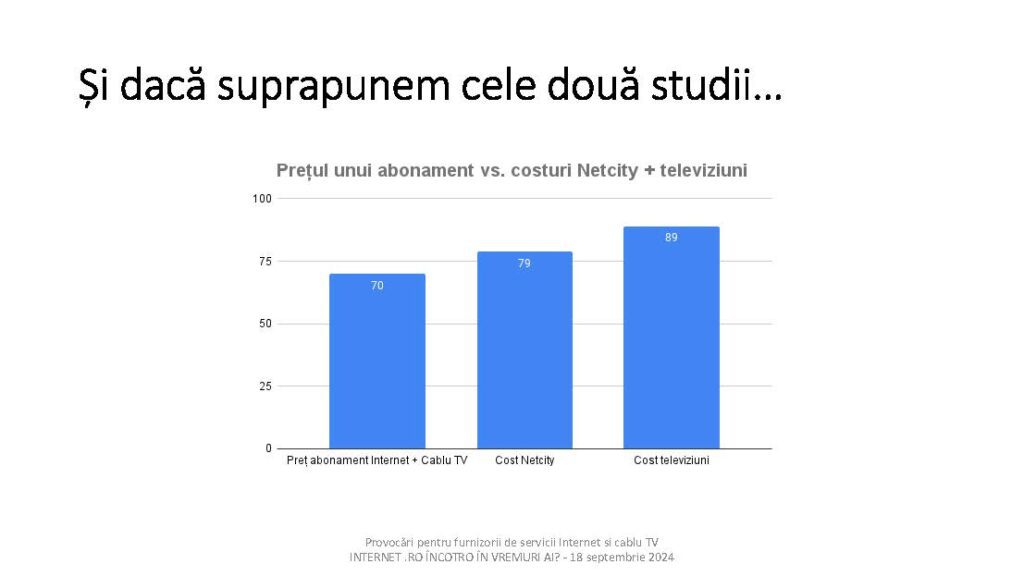

79 RON este costul mediu lunar per număr postal al unui furnizor de servicii de internet, plus cablu TV, cu infrastructura Netcity, în zonele de case din București, dacă se furnizează servicii la toate numerele poștale, pentru că dacă nu, atunci costul va crește. Dacă ai un client pe partea stângă și unul pe partea dreaptă, trebuie să tragi canalizația până în capăt și să te întorci înapoi.

În cele mai multe cazuri, acesta reprezintă costul furnizorului cu furnizarea serviciului către un singur client.

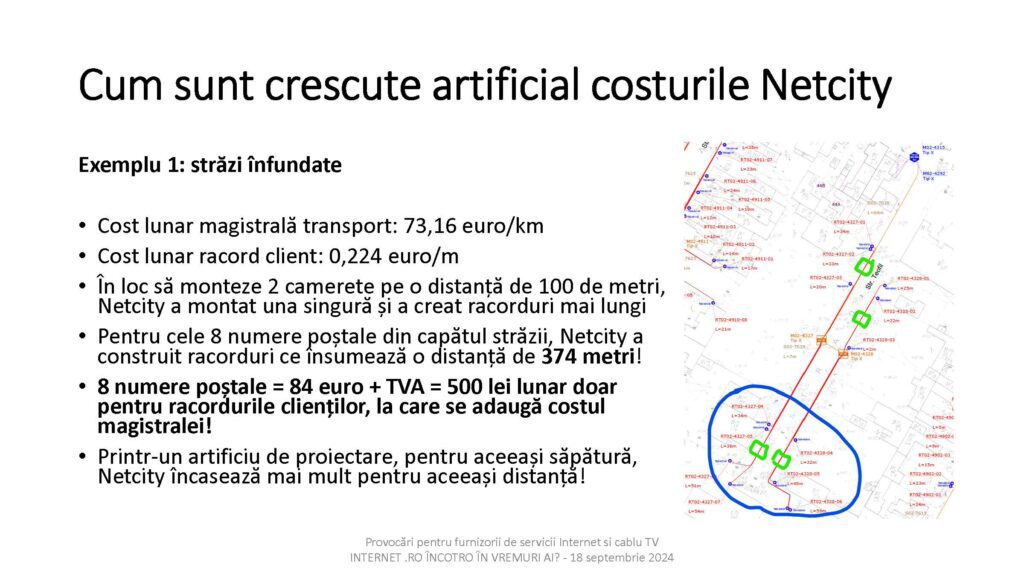

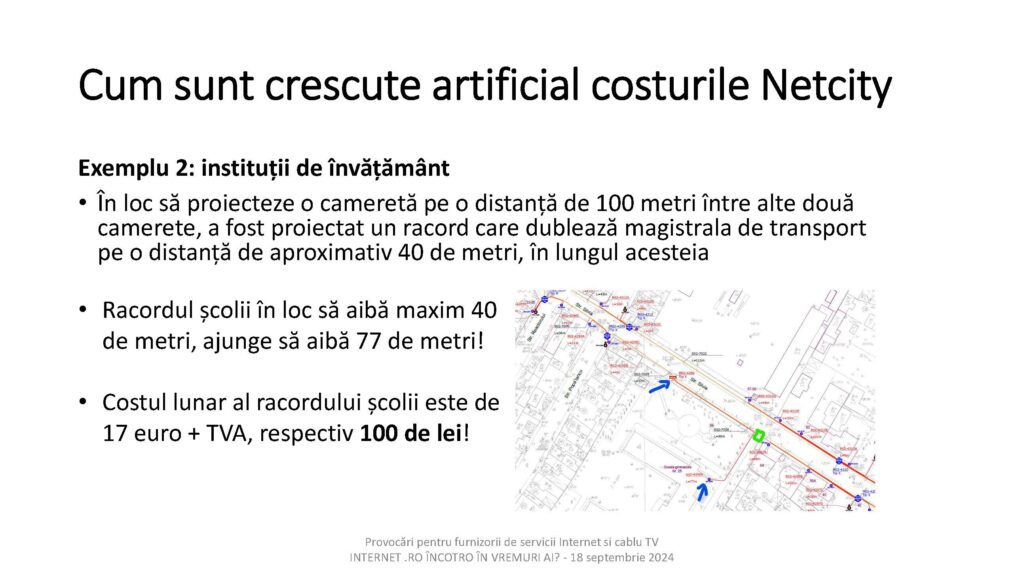

Iată câteva exemple despre cum sunt crescute artificial costurile cu canalizația Netcity. Vorbim aici numai de costuri lunare, la care se mai adaugă costurile de acces, costurile cu materialele, mâna de lucru și așa mai departe.

Legat de costurile cu canalele TV, am calculat pentru un furnizor mic, care are 500 de abonați, care sunt costurile ca să furnizeze o grilă de programe competitivă. Am făcut calculul cât l-ar costa pe un furnizor cu 200 de canale, deci cu o grilă competitivă. Costurile ar fi de 15 Euro + TVA per abonat final, deci 89 RON.

Este un cost marginal, deci costul per abonat. Nu vorbim de costurile operaționale, ci de cost marginal – cât te costă doar preluarea celor 200 de canale TV ca să le distribui abonatului final la 89 RON (TVA inclus). Ca să furnizezi un serviciu competitiv pe piață trebuie să fie și prețul competitiv, iar prețul pe piață este de 30 RON pentru un pachet de canale de bază la operatorii mari. Așadar, ca să furnizeze un pachet de servicii competitiv un furnizor mic trebuie plătească 89 RON, ca să vândă cu 30 RON.

În mediul rural avem oferte care nu sunt publicate pe site-uri, sunt doar pe flyere care ajung doar în anumite zone. Aici regăsim oferte și cu 8 RON per serviciu. În asociația InterLAN sunt peste 50 de operatori, majoritatea operează în provincie, nu în București, iar de la ei avem date date. În aceste condiții este foarte greu pentru un operator mic să fie competitiv și să rămână în piață. După expirarea perioadei promoționale, prețurile revin la nivelurile normale, iar ofertele concurente, de regulă, nu mai sunt disponibile. În mediul rural avem și o chirie pe stâlp care variază între 5 – 10 RON.

În final, iată întrebările pe care le adresăm industriei de profil:

Putem să promovăm performanța și investițiile promovându-ne ca o piață de servicii ieftine?

Cum poate un furnizor să ofere servicii de Internet și cablu TV în București în zonele de case la un preț lunar de 30-40 de lei per serviciu, în condițiile în care costurile cu infrastructura sunt de aproximativ 79 de lei lunar per număr poștal?

Cum ar putea un furnizor de dimensiuni mici să ofere un pachet competitiv de 200 canale TV, având în vedere că costul lunar de preluare a acestor canale per abonat este de 89 de lei, iar prețul de piață pentru un astfel de pachet este de aproximativ 30-40 de lei la furnizorii care dețin 98% din piață?

{kind=link}