DIGITAL TRANSFORMATION COUNCIL,

în parteneriat cu Revista COMUNICAȚII Mobile și TelecomTV organizează

Conferința INTERNET .RO ÎNCOTRO ÎN VREMURI AI?

Cum poate reveni România în topul global Internet?

18 septembrie 2024, 11:00, la Grand Hotel Continental din București.

Provocările Transformării Digitale pentru Industria Internet din România în vremuri AI

Investiții, Reglementări și Inovație

Analiza Industriei Internet în România, oportunităţi şi provocări

AGENDA

10:45 – 11:00 – Înregistrarea participanților & Welcome coffee

11:00 – 12:30 – Sesiunea „Analiza industriei Internet din România în context comunitar, în clasamentele globale de Internet. Investiții, Reglementări și Inovație sub semnul AI”

12:30 – 13:00 – Lunch & Business Networking

13:00 – 14:30 – Sesiunea „Provocările Transformării Digitale pentru Industria Internet din România – Măsuri concrete și studii de caz. Investiții în tehnologii de generație următoare”

14:30 – 15:00 – Concluzii

KEYNOTE SPEAKERS

Andreea GROZA, Inspector de concurență Direcția Piețe de Servicii și Piețe Locale, Compartiment Sector Digital – Consiliul Concurenței

Anais NEGULESCU, Inspector de concurență Direcția Piețe de Servicii și Piețe Locale, Compartiment Sector Digital – Consiliul Concurenței

Silvia DINICĂ, Președinte Comisia pentru Știință, inovare și tehnologie – Senatul României

Andrei NICULAE, Vicepreședinte – ADR

Eric BĂLEANU, Președinte – Asociația InterLAN

Adrian POPA, Președinte – ANISP

Tiberiu GÎNDU, Director Executiv – ANISP

Doina BANCIU, Președinte – AOSR

Victor VEVERA, Director General – ICI București

Silvia VLĂSCEANU, Director Executiv HENRO

Ion VACIU – Președinte – Digital Transformation Council (Moderator)

Moderator

KEYNOTE SPEAKERS

Andrei NICULAE, Vicepreședinte – Autoritatea pentru Digitalizarea României (ADR) @ Conferința Internet .RO încotro în vremuri AI?, organizată de Digital Transformation Council pe 18 septembrie 2024, moderată de Ion Vaciu și Roxana Onea: ADR pune accent pe AI și tehnologiile viitorului și prin investițiile 18 și 19 din PNRR pentru robotizarea fluxurilor birocratice din serviciil publice și cu 36 milioane Euro sprijin pentru IMM-uri în competențe avansate.

ADR este autoritatea competentă în ceea ce privește inteligența artificială, instituția competentă în România care manageriază această tehnologie și felul în care ea este implementată în spațiul public în România. Avem 3 perspective din care privim inteligența artificială la nivelul statului.

Avem perspectiva în care privim inteligența artificială ca o unealtă pe care să o utilizăm atunci când digitalizăm servicii publice, în primă fază. Apoi privim inteligența artificială, la pachet cu alte tehnologii emergente, drept o cheie pe care societatea românească o poate folosi pentru a avansa, pentru a progresa, pentru a recupera din decalajele pe care le avem față de alte state mai dezvoltate, iar a 3-a perspectivă este cea legată de securitatea cibernetică.

Ne uităm la inteligența artificială nu doar ca un beneficiu, dar și ca un potențial pericol pe care trebuie să-l mitigăm încă de la început. Acestea sunt cele 3 perspective cu care lucrăm la Autoritatea pentru Digitalizarea României. Prima, utilizarea inteligenței artificiale în felul în care digitalizăm serviciile publice, în felul în care acestea funcționează.

ADR a început să exploreze felurile în care poate implementa sau utiliza inteligența artificială în servicii publice încă din 2020. Atunci s-au pus bazele unei cercetări împreună cu Universitatea Tehnică din Cluj Napoca, cadrul strategic pentru utilizarea inteligenței artificiale în administrația publică. Această cercetare, care a durat 2 ani, s-a încheiat, și s-a transpus într-o strategie națională, pe care am lansat-o anul acesta. România este unul dintre primele state la nivel european care are asumată o strategie vizavi de implementarea și utilizarea inteligenței artificiale în serviciile publice și cuprinde sau face referire la foarte multe aspecte, de la use case-uri care pot fi folosite, până la metode de a educa funcționarii publici și populația. Suntem unul dintre primele state care a făcut pași concreți în acest sens.

În plus, la Autoritatea pentru Digitalizarea României avem un proiect parte din PNRR, investiția 19 – sprijin pentru IMM-uri în competențe avansate. Avem 36 de milioane de euro pe care le punem la dispoziția IMM-urilor din România. Fiecare IMM poate accesa peste 17.000 euro pentru a-și achiziționa cursuri, knowledge. Aici avem o platformă pe care o gestionăm, o platformă unde aceste cursuri sunt disponibile, IMM-urile se pot înscrie, pot primi acești bani și își pot pregăti angajații, personalul în ceea ce privește inteligența artificială și nu numai. Vorbim de 12 tehnologii ale viitorului, de machine learning, de blockchain, RPA, cloud computing, etc.

Ion Vaciu: Este un punct foarte important, mai ales pentru reprezentanții asociațiilor InterLAN și ANISP, prezenți la conferința Internet RO încotro, pentru că poate fi un debușeu bun pentru companiile care fac parte din aceste asociații.

Da. ADR a început un turneu prin țară pentru promovarea acestui proiect. Vom merge în 8 orașe în România, am fost până acum în 4 mai avem încă 4, pentru a discuta la firul ierbii cu beneficiarii direcți ai acestei investiții pentru a ne asigura că aceștia înțeleg în primul rând prioritatea și că nu se tem să ne abordeze în obținerea acestor fonduri și participarea la acest program.

Pe lângă acest proiect, avem investiția 18 din PNRR, care presupune robotizarea fluxurilor birocratice care stau în spatele serviciilor publice. Concret, investim bani din PNRR în felul în care instituțiile publice își gestionează fluxurile birocratice în interior. Știm foarte bine, ne lovim de această realitate, pentru că și noi, când dăm haina de guvernanți jos, ne lovim de birocrația excesivă și greoaie cu care adesea se confruntă cetățenii români.

Prin acest proiect, prin investiția 18, finanțăm regândirea fluxurilor birocratice din instituții publice, robotizarea acestora, utilizând și inteligență artificială, pentru că, pentru a putea oferi publicului un serviciu public eficient, trebuie întâi în spate, la noi acasă, să fie funcțional, eficient și fără lacune pe de o parte, iar funcționarii trebuie să știe să utilizeze tehnologia în interesul lor. Este prima componentă în care discutăm felurile în care integrăm tehnologia artificială în mediul public.

În ceea ce privește educarea populației, punem la dispoziția mediului privat cele 36 de milioane de euro pentru a achiziționa cursuri și a-și pregăti personalul.

La fel în strategia pe care o menționam anterior sunt prevăzuți foarte clar pașii pentru a pregăti populația referitor la adopția inteligenței artificiale. AI este o tehnologie care ne ajută să ne eficientizăm activitatea.

Din perspectiva securității cibernetice vă pot spune că am avut chiar și în Parlamentul României nenumărate discuții și mese rotunde unde s-a ridicat această prioritate: Cum ne luptăm cu deep fake, cum ne luptăm cu fake news- urile generate folosind inteligența artificială, cum ne luptăm cu pericolele care pot apărea din această sferă? Există deja strategii, nu pot încă să le fac publice pentru că se lucrează la acestea, însă este o preocupare pe care atât Guvernul, cât și Parlamentul României o are în momentul de față.

Am mai realizat și alte lucruri în ultima perioadă extrem de importante, care completează acest ecosistem al trecerii către economia 4.0 din care și Guvernul trebuie să facă parte. Am semnat contractul de implementare al cloud-ului guvernamental, probabil cea mai îndrăzneață și cea mai consistentă investiție în transformare digitală din istoria postdecembristă a României, și ca sumă, dar și din prisma faptului că va reprezenta fundamentul interoperabilității, securității datelor și al eficientizării, în sfârșit, după 35 de ani, a felului în care cetățenii accesează servicii publice.

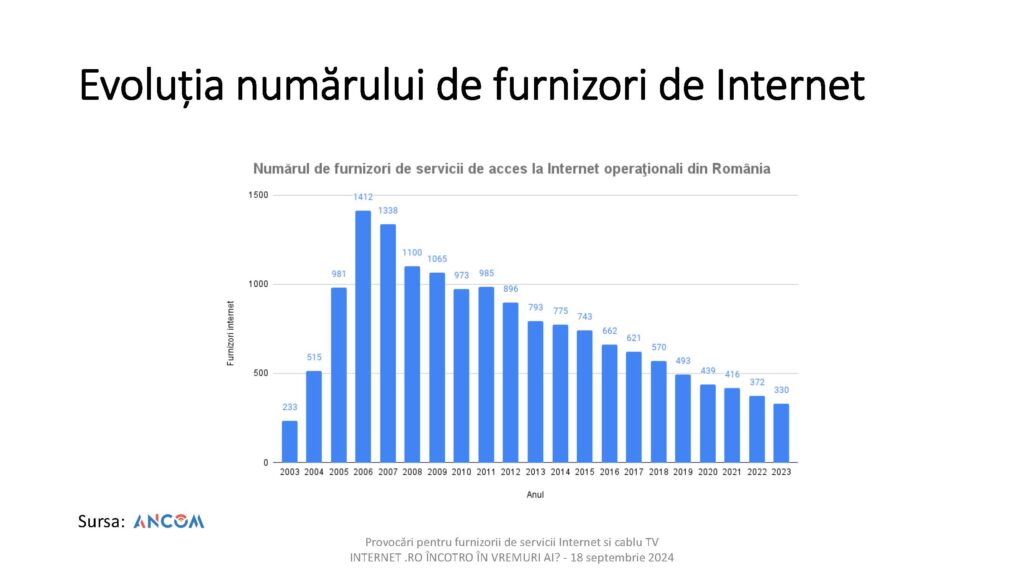

Eric BĂLEANU, Președinte – Asociația InterLAN: Numărul furnizorilor de servicii de Internet a scăzut de aproape cinci ori din 2006. În prezent, primii trei furnizori dețin împreună peste 98% din conexiuni. Prețul pentru serviciul de acces la Internet în România este unul dintre cele mai mici la nivel global și cel mai redus din cadrul UE, rămânând constant în ultimii 15 ani.

Numărul micilor furnizori de servicii de acces la Internet și cablu TV, cu acoperire locală sau regională, este din ce în ce mai mic. Astfel, posibilitatea consumatorului final de a alege între mai multe oferte concurente devine din ce în ce mai limitată, în timp ce costurile cu infrastructura și cu serviciile sunt în creștere. Lucrul acesta defavorizează operatorii de rețele de mici dimensiuni. Totodată, presiunea prețurilor foarte mici ale serviciilor este dictată de operatorii majoritari, în contextul în care avem prețuri înghețate de câțiva ani și costuri care cresc, însă, de la an la an.

În acest grafic puteți vedea evoluția numărului de furnizori de servicii de acces la internet din România. Este vorba de numărul total de furnizori operaționali care operează pe piața din România începând cu anul 2003. De când există aceste statistici, numărul a crescut de la an la an foarte, foarte mult, până în momentul în care am atins un vârf, în anul 2006, și după aceea a urmat o scădere lentă, o erodare continuă care se întâmplă de aproximativ 17 – 18 ani.

Numărul de operatori este într-o continuă scădere, de la peste 1400 de operatori la momentul de vârf, am ajuns în momentul de față la 330 de operatori de servicii de acces la internet operațional în România.

Mulți dintre acești operatori operează pe o zonă limitată, un județ, de exemplu, sau pe câteva localități – în general, majoritatea operatorilor mici operează în 1-2 județe -, deci dacă împărțim numărul total de operatori la numărul de județe, o să vedem că nu sunt chiar foarte mulți și oferta nu este chiar așa de diversă.

Sunt zone care sunt deservite de un singur operator.

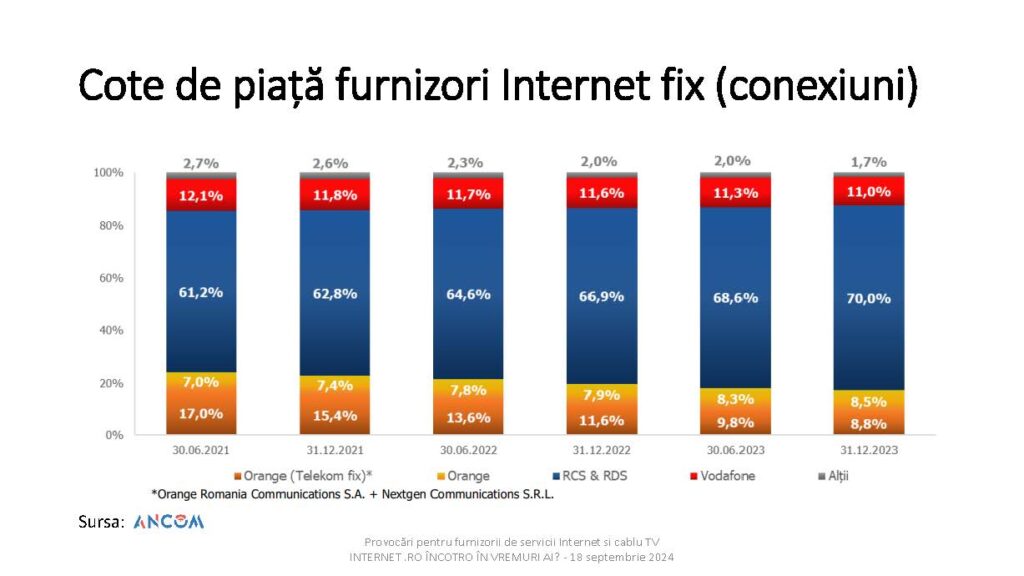

Iată cum arată ponderea principalilor competitori din piață. Competitorul principal deține în momentul de față 70% din numărul de conexiuni. Împreună cu ceilalți 2 operatori au împreună, practic, aproape 99% din piață.

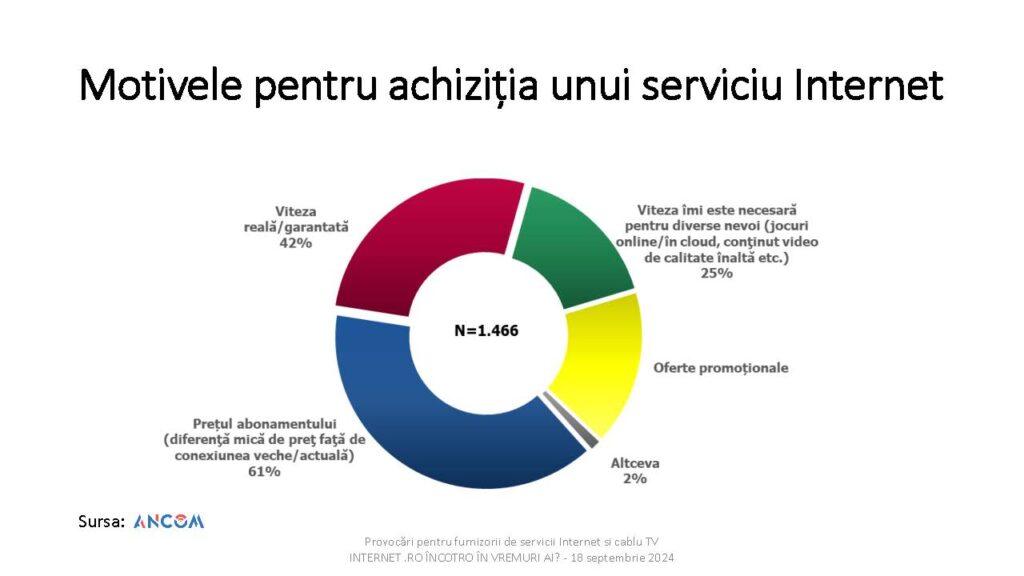

ANCOM a realizat un studiu, un chestionar care s-a adresat utilizatorilor finali, din care am extras câteva informații interesante. De exemplu, 43% dintre utilizatori nu cunosc viteza serviciului de internet pe care le-au contractat. Referitor la motivele pentru care achiziționați un serviciu de acces la internet, 61% dintre respondenți au spus că au achiziționat serviciul pentru prețul cel mai mic.

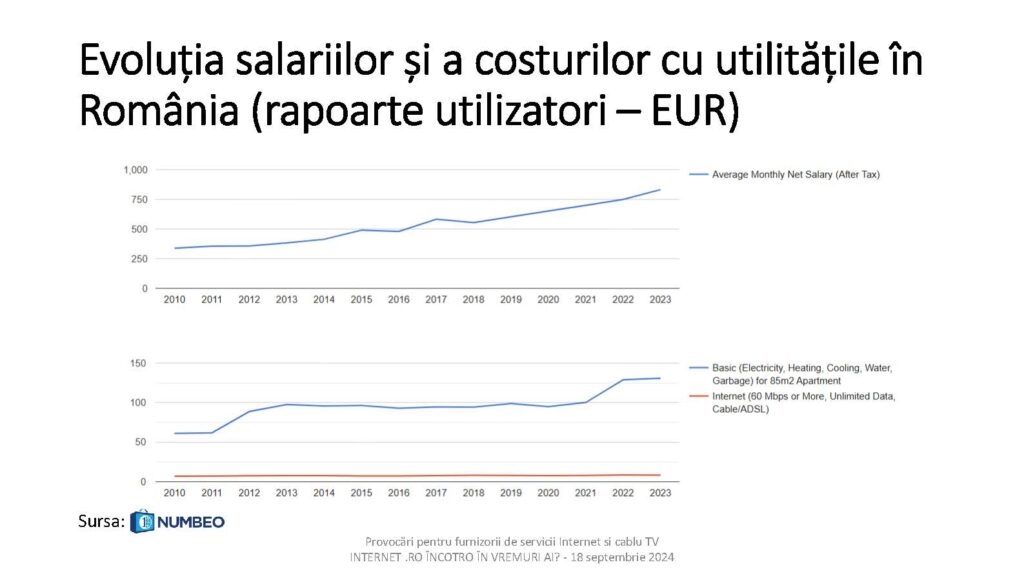

Potrivit site-ului Numbeo, unde se regăsesc date sunt furnizate de utilizatori, am observat o creștere a costurilor cu utilitățile, o creștere a salariilor, dar costul internetului în România, pe baza datelor raportate de utilizatori, a rămas plat timp de foarte mulți ani.

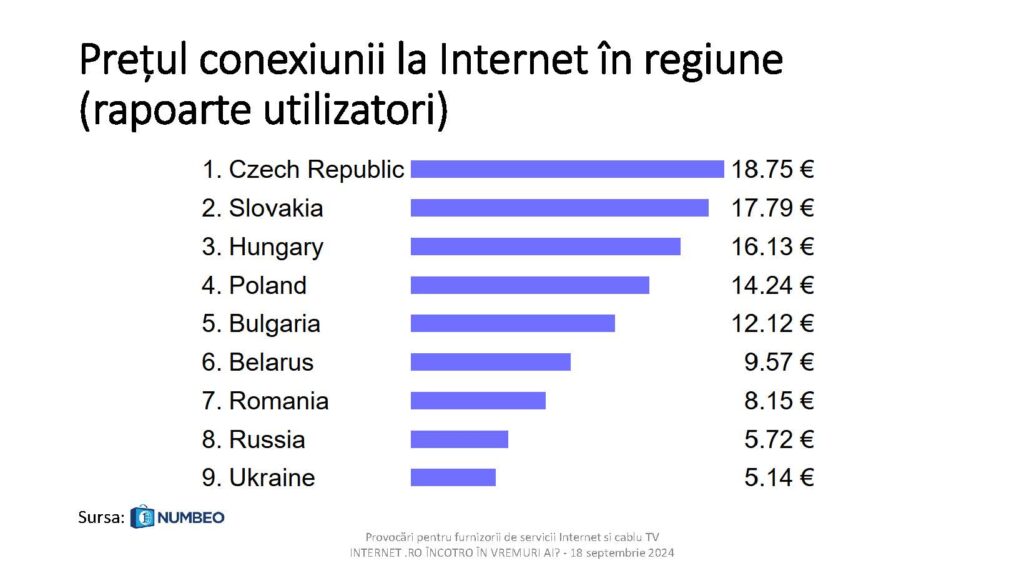

Aici am extras un top al prețului conexiunilor la internet în țările din regiunea Europei de Est. România este în afara zonei în Uniunea Europeană, este mult mai jos, cu prețurile la internet. În general, în UE, cel mai mic preț în afară de România este în Bulgaria, 13 EUR, și în regiune în general, intervalul de preț este 12 – 18 EUR pentru un serviciu la Internet.

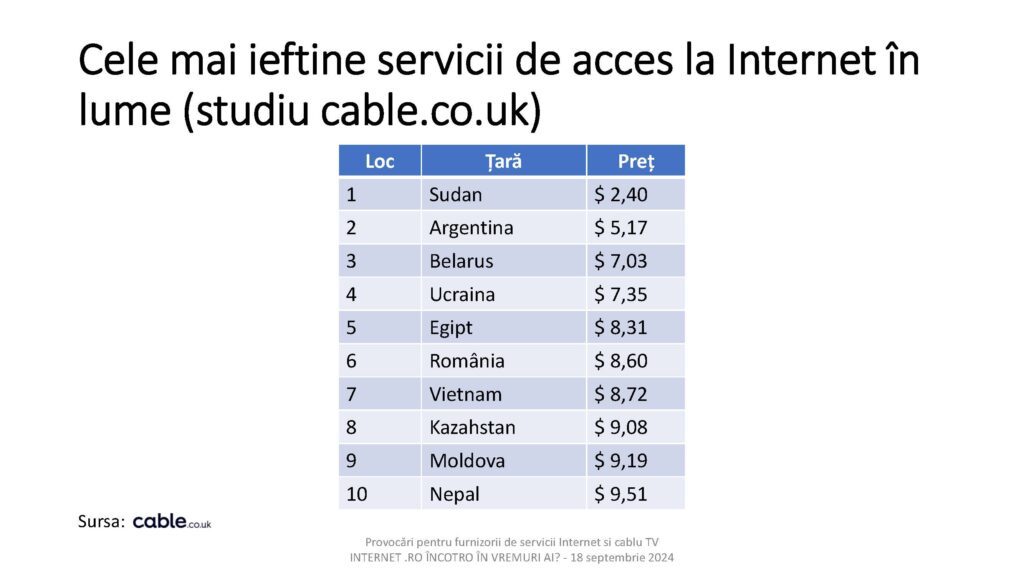

La sfârșitul anului 2023, cable.org.uk au investigat în mai multe țări din lume, care este costul conexiunii la internet.

România este în momentul de față pe locul 6 la nivel global în topul celor mai ieftine conexiuni de acces la internet.

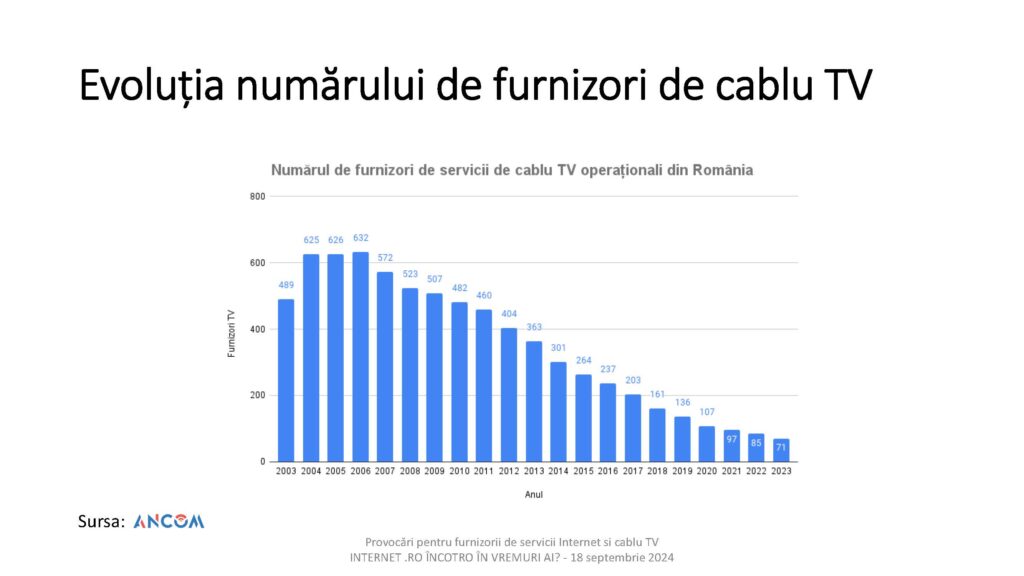

Evoluția numărului de furnizori de servicii de cablu TV a fost în același trend ca și în cazul furnizorilor de servicii de acces la internet, respectiv într-o continuă scădere, chiar mai mare, pentru am pornit de la 600 de furnizori cablu TV, adică aproape jumătate din numărul furnizorilor de internet pe care îi aveam acum 15-20 de ani și am ajuns la doar 70 de furnizori locali de servicii de cablu TV.

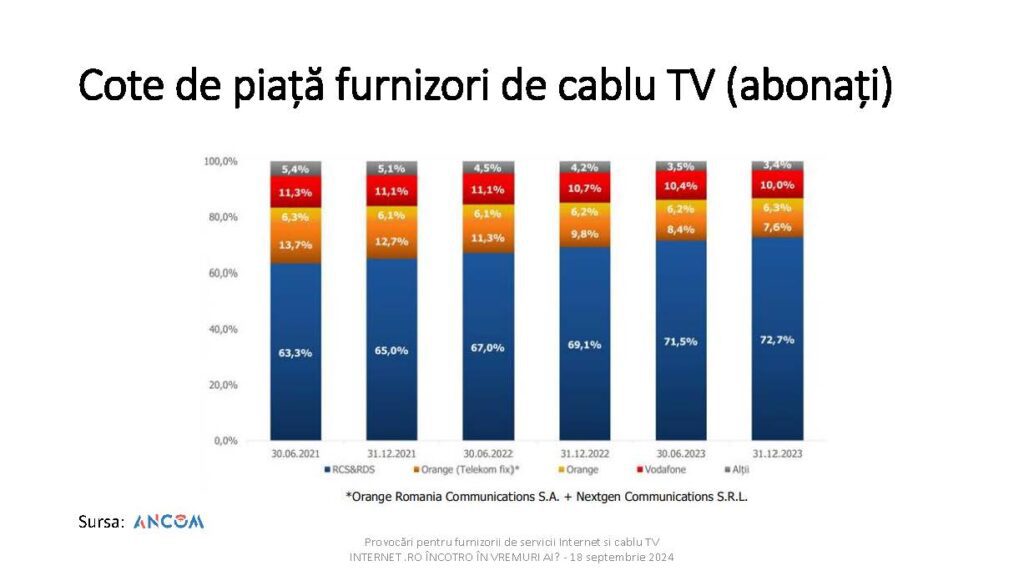

Cotele de piață stau un pic mai bine, în sensul că vorbim de 3,4 %, adică dublu față de 1,7 %, pe segmentul Internet. Scăderea a fost aceeași, însă, acum 2 ani de zile erau încă 5,4 % din piață din numărul abonaților de cablu TV, iar acum micii furnizori locali mai au doar puțin peste 3%.

După cum știți, în București a fost implementat un proiect prin care a fost construită o canalizație destinată instalării cabluri de fibră optică. Mulți spun canalizații de fibră optică, dar canalizația nu este de fibră optică, ci este pentru fibră optică.

Primăria, în asociere cu compania Netcity Telecom, pune la dispoziția furnizorilor acele tuburi prin care furnizorii își instalează cablurile proprii.

Această canalizație are zone care se numesc bucle, care deservesc în general immobile, blocuri de locuințe și zone care se numesc arii, care deservesc preponderent zone de case, deci practic gospodării cu aproximativ un singur potențial client. Rețeaua Netcity este împărțită în segmente de transport, cele care sunt în lungul străzii și segmente de racord, cele care pleacă de la stradă și ajung în casă la client.

Un racord pe arie înseamnă un număr poștal, deci fiecare racord este legat la câte un număr poștal. Asta este regula de bază, iar un număr poștal pe arie înseamnă aproximativ o gospodărie, iar o gospodărie, bineînțeles, înseamnă un set de servicii, internet plus cablu TV.

Am analizat 56 de arii date în folosință. Avem aici aproape 5000 de segmente de transport în lungime totală de 279 km de rețea în lungul străzilor în zonă de case. Asta înseamnă că rețeaua acoperă, de fapt, jumătate, pentru că rețeaua este construită pe ambele părți ale fiecărei străzii.

Lungimea medie a unui sistem de transport este de 60 m. Fiecare segment de transport are în capăt câte o cameretă de vizitare, de unde pleacă acele racorduri la numerele poștale. Avem 27.000 de segmente record, deci practic 27.000 de numere poștale sunt deservite de această rețea. Doar pentru aceste acorduri rețeaua este de 700 km, deci pentru 150 km de străzi, de lungime de stradă, s-au construit aproape 1000 km de canalizație, din care 700 doar canalizația de la stradă până în fiecare gospodărie.

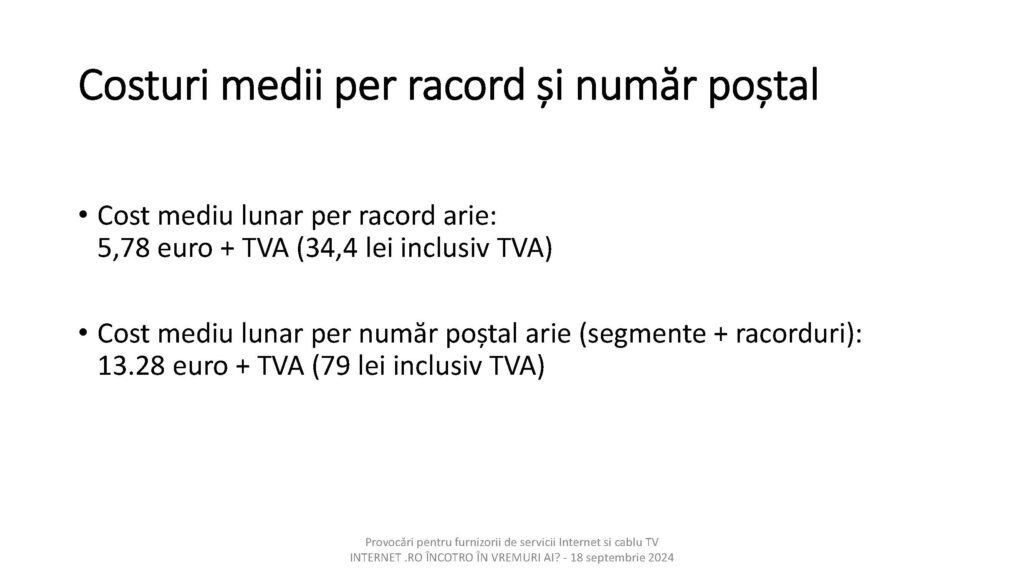

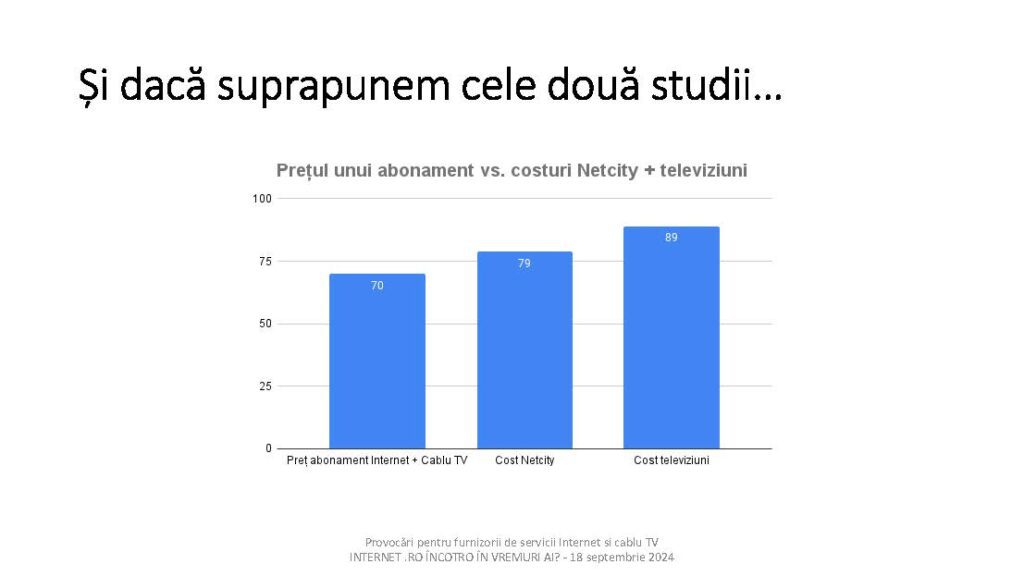

Costul mediu per racord în fiecare arie este de 5,78 EUR, asta înseamnă aproape 35 RON, inclusiv TVA. Deci, practic, pentru fiecare segment de la stradă până în casă, în medie, un operator plătește 35 RON (TVA inclus).

Deci, practic, dacă oferi un serviciu de 30 RON numai de la stradă până în casă, în acea zonă, pe mine, operator de servicii, mă costă 35 RON. Este o problemă aici. Lucrurile nu se termină aici. Nu avem doar record, avem și magistrala și dacă o adăugăm și pe aceasta, mai înseamnă încă 13 EUR plus TVA. Ajungem la 79 RON, prețul mediu al acestor racorduri.

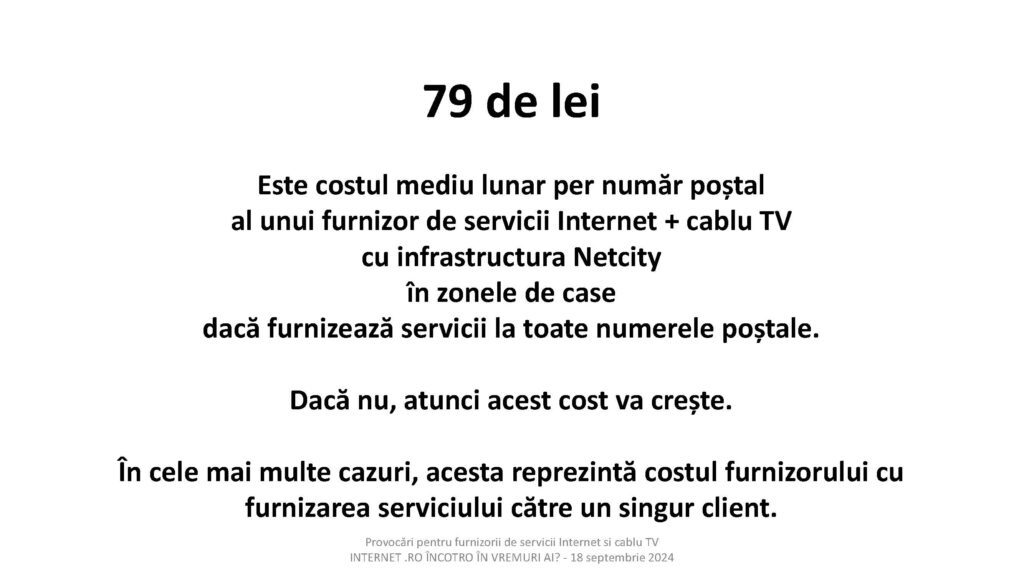

79 RON este costul mediu lunar per număr postal al unui furnizor de servicii de internet, plus cablu TV, cu infrastructura Netcity, în zonele de case din București, dacă se furnizează servicii la toate numerele poștale, pentru că dacă nu, atunci costul va crește. Dacă ai un client pe partea stângă și unul pe partea dreaptă, trebuie să tragi canalizația până în capăt și să te întorci înapoi.

În cele mai multe cazuri, acesta reprezintă costul furnizorului cu furnizarea serviciului către un singur client.

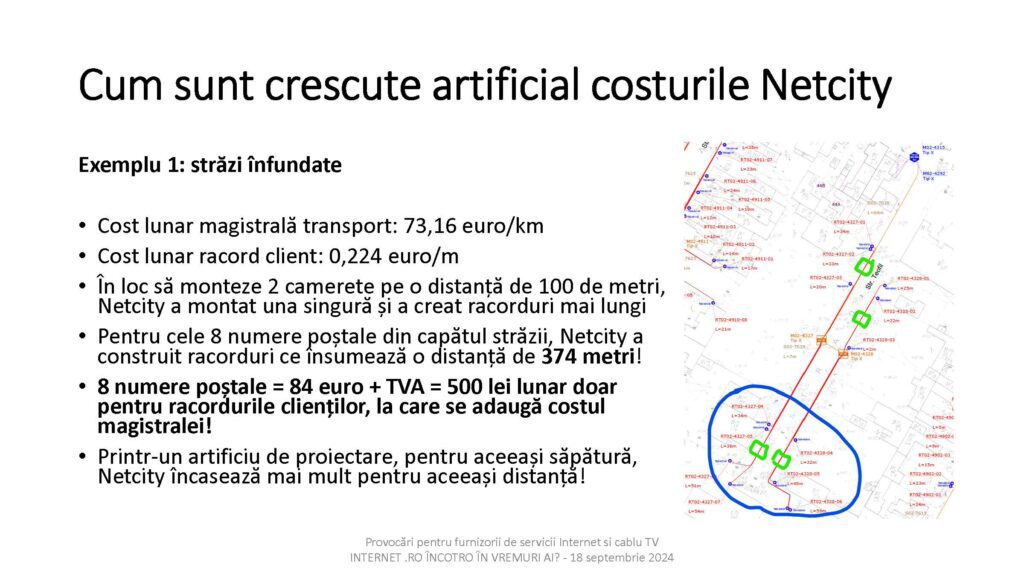

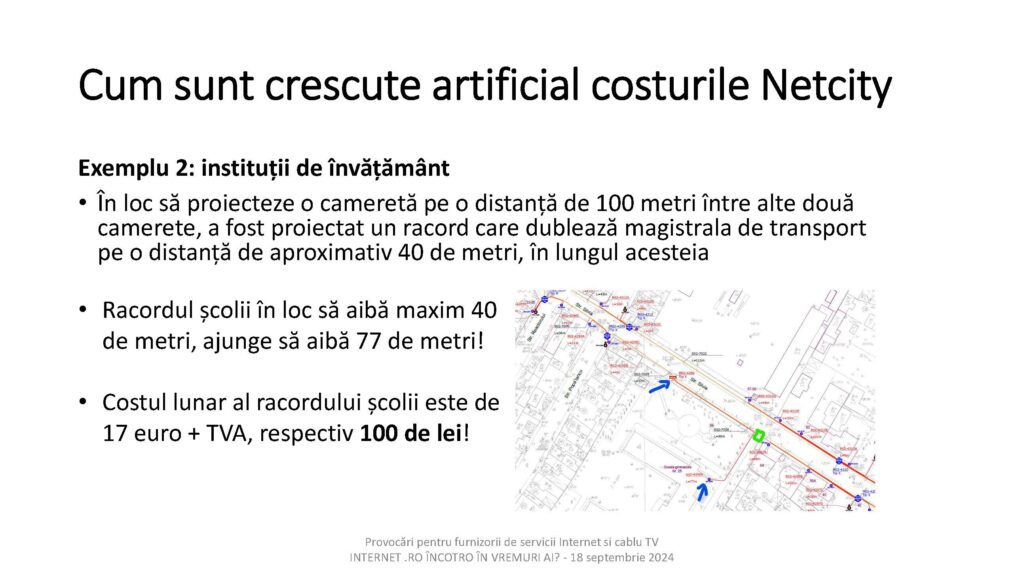

Iată câteva exemple despre cum sunt crescute artificial costurile cu canalizația Netcity. Vorbim aici numai de costuri lunare, la care se mai adaugă costurile de acces, costurile cu materialele, mâna de lucru și așa mai departe.

Legat de costurile cu canalele TV, am calculat pentru un furnizor mic, care are 500 de abonați, care sunt costurile ca să furnizeze o grilă de programe competitivă. Am făcut calculul cât l-ar costa pe un furnizor cu 200 de canale, deci cu o grilă competitivă. Costurile ar fi de 15 Euro + TVA per abonat final, deci 89 RON.

Este un cost marginal, deci costul per abonat. Nu vorbim de costurile operaționale, ci de cost marginal – cât te costă doar preluarea celor 200 de canale TV ca să le distribui abonatului final la 89 RON (TVA inclus). Ca să furnizezi un serviciu competitiv pe piață trebuie să fie și prețul competitiv, iar prețul pe piață este de 30 RON pentru un pachet de canale de bază la operatorii mari. Așadar, ca să furnizeze un pachet de servicii competitiv un furnizor mic trebuie plătească 89 RON, ca să vândă cu 30 RON.

În mediul rural avem oferte care nu sunt publicate pe site-uri, sunt doar pe flyere care ajung doar în anumite zone. Aici regăsim oferte și cu 8 RON per serviciu. În asociația InterLAN sunt peste 50 de operatori, majoritatea operează în provincie, nu în București, iar de la ei avem date date. În aceste condiții este foarte greu pentru un operator mic să fie competitiv și să rămână în piață. După expirarea perioadei promoționale, prețurile revin la nivelurile normale, iar ofertele concurente, de regulă, nu mai sunt disponibile. În mediul rural avem și o chirie pe stâlp care variază între 5 – 10 RON.

În final, iată întrebările pe care le adresăm industriei de profil:

Putem să promovăm performanța și investițiile promovându-ne ca o piață de servicii ieftine?

Cum poate un furnizor să ofere servicii de Internet și cablu TV în București în zonele de case la un preț lunar de 30-40 de lei per serviciu, în condițiile în care costurile cu infrastructura sunt de aproximativ 79 de lei lunar per număr poștal?

Cum ar putea un furnizor de dimensiuni mici să ofere un pachet competitiv de 200 canale TV, având în vedere că costul lunar de preluare a acestor canale per abonat este de 89 de lei, iar prețul de piață pentru un astfel de pachet este de aproximativ 30-40 de lei la furnizorii care dețin 98% din piață?

Silvia DINICĂ, Președinte Comisia pentru Știință, inovare și tehnologie – Senatul României: Dinamica pieței de Internet trebuie captată printr-un studiu de piață, iar ANCOM are obligația să facă aceste studii de piață

Ne trebuie un studiu de piață privind serviciile de Internet, iar responsabilitatea acestui studiu de piață este, conform legii și cât se poate de clar, la ANCOM, nu la Consiliul Concurenței. Ultimul studiu pe care l-a făcut ANCOM este din 2020, din ce am verificat pe site-ul instituției. În momentul în care faci un astfel de studiu de piață, prinzi și elementele de context, te uiți și la cum a fluctuat numărul de operatori, la ce tip de tehnologie folosesc ca să ajungă la consumator. De asemenea, analizezi și perspectiva consumatorului pentru că da, în extremă, se poate ajunge ca acel consumator să fie captiv unui singur operator, care poate ajunge ulterior să ridice prețul, dacă este singura alternativă acolo.

Probabil că este și subvenționare încrucișată pentru a se putea oferi servicii la prețuri reduse. S-au mai făcut subvenționări încrucișate când aveam doar telefonie fixă și construiam Internet.

În plus, s-a reintrodus tariful de monitorizare. Asta înseamnă costuri mai mari, și pentru operatorii mai mici și pentru cei mai mari. Evident că la operatorii mai mari impactul se va atenua mai ușor decât la operatorii mici, care vor simți mai tare zguduiala aceasta de ridicare de taxe. Taxa era în lege, numai că nu se încasa tariful de monitorizare.

Apetitul consumatorilor pentru servicii de internet este în anumite standarde, în majoritatea cazurilor. Există și studii care sunt făcute pe consumatorul final. Probabil că pentru piața de internet, există un profil de consumator standard, care, într-adevăr, vrea mai mult Netflix, de ex,, și mai mult timp pe internet.

Cum am putea să ducem tematica de la ANCOM la Parlament? Chiar dacă este sfârșit de mandat, nu înseamnă că data viitoare nu putem face mai bine.

Dacă mergem pe principiul că nu trebuie să piardă cineva ca să câștige altcineva, și că putem să creăm un cadru din care dăm șanse mai multor jucători, atunci discuțiile acestea s-ar translata în Parlament.

Dacă aduci pe toată lumea la masă și vezi diferitele perspective, de la cei mai mici la cei mai mari, și încerci să fii un mediator corect, atunci lucrurile s-ar putea face evident mai bine decât să îndrepti o greșeală sau să dai o amendă ex post că s-a întâmplat o nenorocire. Așadar, mai bine le dai oamenilor șanse să concureze și de ce nu să-și ajusteze business-ul, că nu cred că oricare dintre operatori, mici sau mari, nu sunt dispuși să inoveze. Plecăm de la acest principiu.

Eu cred că cererea de servicii de internet nu o să scadă.

Aici trebuie văzut din nou zona de consumator final, persoane fizice, persoane juridice, care sunt nevoile și targetate în funcție de aceasta, pentru că poate dacă și ISPiștii mai mici au un serviciu de internet premium, se pot duce către micile business-uri care încă practică mult lucrul de acasă și au nevoie de zona asta.

Reglementarea are anumite etape și e făcută pe principiu de a da putere jucătorilor mici, astfel încât piața să fie concurențială. Puterea aceasta se face în mai multe etape și e clar că la ANCOM este cheia. În zona de legislație primară trebuie mers tot din perspectiva aceasta de jos, de la realitatea pieței.

Lucrurile se pot face, sunt suficiente comisii. În Senat este Comisia de Știință, Inovare și Tehnologie, mai este Comisia de IT, care acum are în titulatură și inteligența artificială (comisia este și la Senat și la Camera Deputaților). Sunt câteva zeci de oficiali în aceste organisme, din toate partidele, deci ar trebui să fie suficient know-how astfel încât să putem să pornim o discuție pe tema asta.

N-aș vrea să folosim legislația ca o sancțiune, îmi place concurența, dar eu sunt mai degrabă adeptul dereglementării decât al reglementării excesive care poate să sugrume concurența.

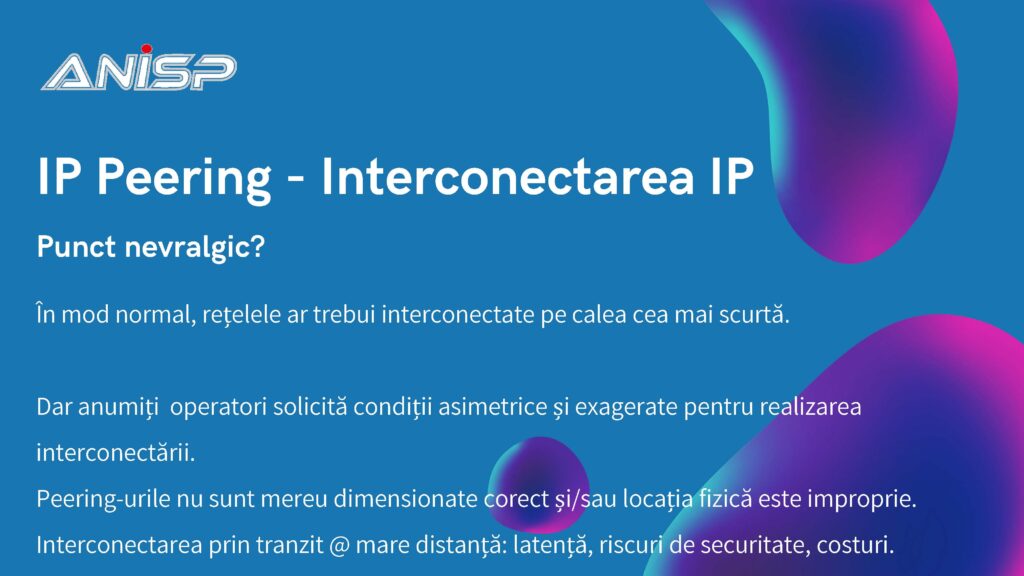

Tiberiu GÎNDU, Director Executiv – ANISP: Peering-ul IP, adică interconectarea rețelelor IP, este un punct nevralgic. Anumiți operatori solicită condiții asimetrice și exagerate pentru interconectare.

Referitor la proiectul Netcity, Consiliul Concurenței, fiind obligat să investigheze, a descoperit nereguli și a amendat compania. Aproape concomitent, ANCOM a reușit să finalizeze reglementarea prin Decizia 40/2019, la care am avut obiecții atunci, deoarece tarifele ni se par încă mari. Am atacat decizia în instanță, iar procesul este în curs. ANCOM a menționat că aceste tarife vor fi revizuite după un anumit număr de ani și probabil că este momentul să le reevalueze. Ipotezele inițiale de reglementare, care favorizau buclele față de arii, s-au schimbat; acum predomină ariile față de bucle, iar echilibrul tarifar este cu totul altul.

Subscriu la ceea ce a prezentat Eric Băleanu, Președintele Asociației InterLAN, în cadrul Conferinței Intertnet RO Încotro? mai devreme, dar voi aborda și alte probleme legate de concurență. În primul rând, mă refer la peering-ul IP, adică interconectarea rețelelor IP. Serviciile digitale trebuie să fie accesibile oricărui cetățean al României, însă acest lucru depinde de cât de bine sunt interconectate rețelele operatorilor. Dacă sunt clientul operatorului A, care nu este bine interconectat cu operatorul B, ce deservește cloud-ul guvernamental, atunci comunicația nu va fi eficientă.

Această problemă are legătură tangențială cu vechea chestiune nerezolvată a interconectării bazelor de date ale instituțiilor. Deși acestea încă nu sunt interconectate, principala piedică a fost lipsa de compatibilitate software; arhitectura sistemelor, realizate de firme diferite, nu a fost proiectată de la început pentru a fi interconectabilă. S-a adăugat și dificultatea interconectării fizice la nivel de rețea.

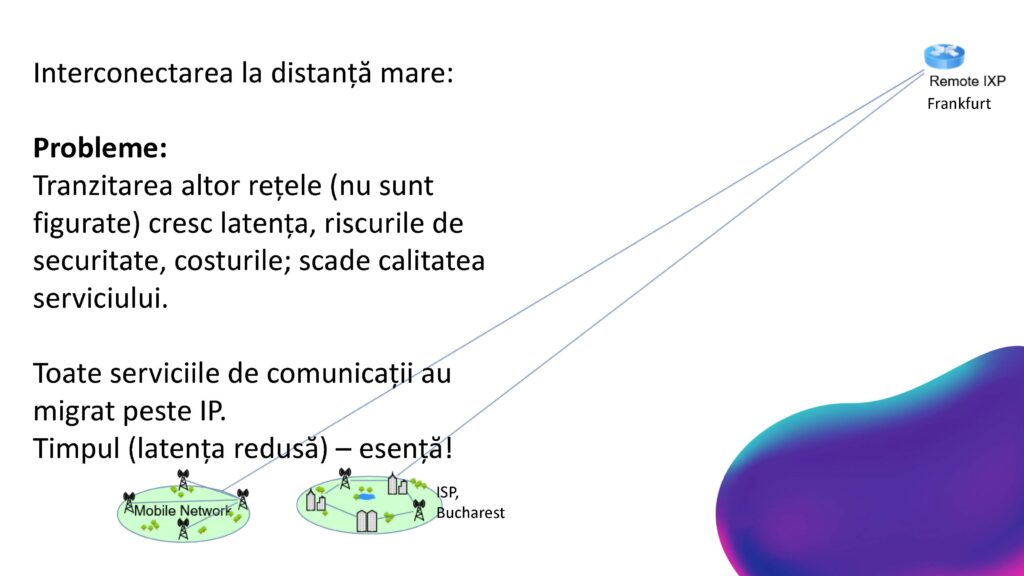

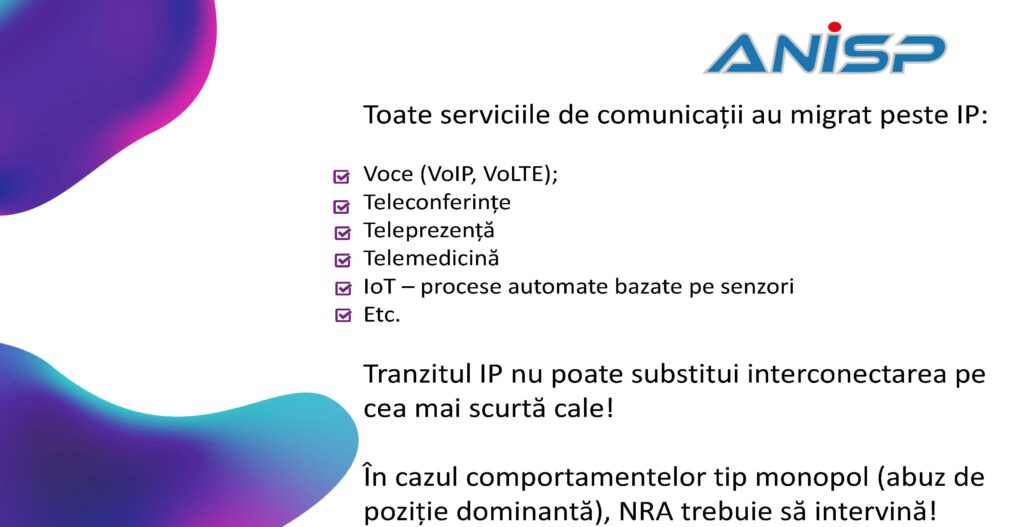

Peering-ul IP este, așadar, un punct nevralgic. În mod normal, rețelele ar trebui interconectate pe calea cea mai scurtă, pentru ca utilizatorii să beneficieze de servicii optime și de comunicații rapide. Dacă doi utilizatori sunt pe rețele diferite care nu sunt interconectate local, traficul lor poate fi rutat prin hub-uri internaționale, precum Frankfurt, ceea ce crește latența și riscurile de securitate, și implică costuri mai mari.

Anumiți operatori solicită condiții asimetrice și exagerate pentru interconectare, profitând de dimensiunea lor și încercând să își securizeze baza de clienți. Un potențial client poate fi tentat să aleagă un operator mare pentru a beneficia de o rețea cu mulți utilizatori, unde serviciile funcționează mai rapid. Peering-urile nu sunt mereu dimensionate corect, iar interconectarea prin tranzit la mare distanță crește timpul de răspuns, riscurile de securitate și costurile.

În România, este caracteristic pentru un anumit operator să refuze interconectarea în condiții normale. Acest operator, când era mic, căuta să se interconecteze, dar acum, fiind dominant într-un segment, își schimbă abordarea și nu mai este deschis la interconectare, invocând competiția pe infrastructuri și evitând reglementarea de către ANCOM.

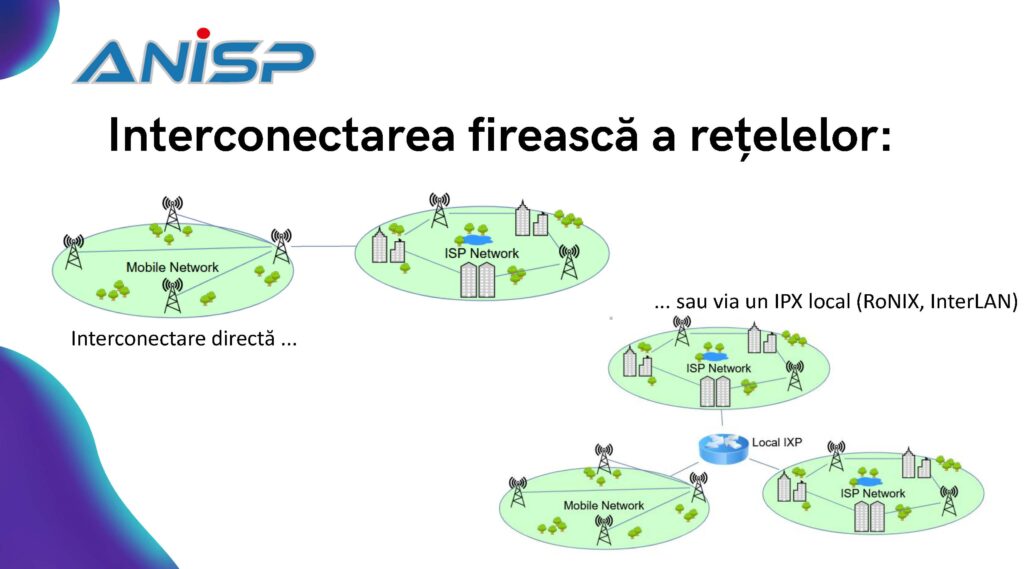

Este important să vedem în ce condiții își desfășoară activitatea acest operator și dacă nu cumva încalcă regulile de concurență. O interconectare firească a rețelelor implică conectarea directă sau printr-un punct local de Internet Exchange, precum RoNIX sau InterLAN, unde toate rețelele pot comunica eficient și la costuri reduse. Însă, suntem adesea siliți să ne interconectăm la distanțe mari cu anumite rețele, ceea ce afectează calitatea serviciului.

Deși prețurile pentru consumatori rămân mici, latența redusă a devenit esențială în contextul migrării serviciilor de comunicații peste IP, cum ar fi VoIP, teleconferințe, telemedicină. Lipsa unei interconectări eficiente afectează aceste servicii, mai ales în perioade critice, cum a fost pandemia.

Operatorul dominant evită participarea la platforme locale de Internet Exchange, ceea ce poate fi interpretat ca o barieră anticoncurențială. Deși nu refuză explicit interconectarea, impune condiții care descurajează colaborarea, cum ar fi tarife exagerate sau capacități insuficiente.

Abuzul de poziție dominantă este reglementat de legislația europeană. O companie dominantă are responsabilitatea de a nu denatura concurența, iar practici precum stabilirea prețurilor sub costuri, refuzul de a furniza inputuri indispensabile concurenței sau perceperea unor prețuri excesive pot constitui un abuz.

Adrian POPA, Președinte – ANISP: Dacă acum România se află pe ultimele locuri în clasamentele UE, acest lucru este cauzat, în parte, şi de scăderea competiției și a investițiilor în industria Internet. Să nu uităm de unde am pornit!

Măsurile pe care le-am analizat în cadrul Asociației ANISP sunt completate şi de alte idei relevante. O măsură importantă care ar trebui luată în considerare este recunoașterea serviciilor de telecomunicații ca utilitate publică. Acest lucru ar elimina barierele și ar permite oricărui operator să-și construiască infrastructura în mod eficient.

Moderator

Aș dori să susțin ideea dvs. valoroasă, legată de eforturile asociației dvs și ale altor asociații, de a crea un standard care există acum în Construcții. Astfel, încă de la etapa de construcție a unei clădiri, este prevăzută o conexiune la internet – ceea ce numim popular „priză de internet”. În esență, este vorba despre un canal prin care să treacă rețeaua de internet.

Normele de dezvoltare sunt diferite pentru utilitățile publice și pentru rețelele de telecomunicații în prezent. Din acest motiv, operatorii de telecomunicații se confruntă cu multe bariere când încearcă să dezvolte rețele, respectând toate regulile impuse de autorități. Obținerea unei autorizații pentru un proiect poate dura chiar și un an sau mai mult. Am un caz concret în Timișoara, unde de un an de zile nu am reușit să obțin autorizația necesară.

Moderator

Cum credeți că v-ar ajuta dacă telecomunicațiile ar deveni utilitate publică?

Dezvoltarea rețelelor s-ar accelera considerabil, iar operatorii ar fi mai dispuși să investească în extinderea infrastructurii. Aceasta ar fi o măsură complementară celor discutate anterior.

Vorbim despre digitalizare. Este esențial să discutăm despre servicii digitale și accesul la internet.

În același timp, trebuie să recunoaștem că digitalizarea devine o necesitate. Dacă vrem să avem servicii digitale de calitate, trebuie să creăm infrastructura necesară. De fapt, cheia proiectelor de digitalizare, fie că vorbim de instituții publice sau companii, este accesul la aceste servicii.

Degeaba creăm servicii dacă utilizatorii nu au acces la ele. Accesul depinde de o infrastructură bine dezvoltată, care trebuie să fie construită într-un model echitabil, menținând cadrul competițional în sectorul telecomunicațiilor.

În cadrul Conferinței s-a vorbit despre raportul în care România se află pe ultimele locuri în ceea ce privește accesul la internet. Acest lucru este cauzat, în parte, de scăderea competiției și a investițiilor. Să nu uităm de unde am pornit!

Cred că au trecut mai bine de 20 de ani de când piața de telecomunicații din România a fost liberalizată. Am văzut în prezentarea lui Eric Băleanu o creștere exponențială a numărului de operatori în acea perioadă.

Această competiție a fost factorul care ne-a adus unde suntem astăzi, a dus la scăderea prețurilor și la creșterea investițiilor. Însă, dacă această competiție dispare, atât consumatorii, cât și economia națională vor avea de suferit.

Silvia VLĂSCEANU, Director Executiv – HENRO: Cred că Internetul și serviciile de cablu sunt deja utilități esențiale şi ar trebui să existe și un sprijin pentru familiile defavorizate pentru plata acestora, incluzând aici serviciile de energie, încălzire, apă și telecomunicații, inclusiv Internet

Să subliniem câteva paralelisme între Energie şi Comunicaţii, în legătură cu operatorul de distribuție din București, cu Netcity. Operatorul de distribuție deține atât infrastructura de energie, cât și prestarea serviciului de distribuție. Aici, lucrurile sunt puțin diferite. Din ceea ce am văzut, Netcity are deja o poziție de monopol natural, pentru că, într-un fel, mă îndoiesc că vor apărea concurenți care să creeze rețele paralele. Este posibil, dar faptul că abuzează de această poziție este sau ar trebui să fie în atenția Consiliului Concurenței. Dacă este o poziție de monopol, sau dacă există un abuz de poziție dominantă, Consiliul trebuie să investigheze.

Vorbesc din perspectiva experienței mele, pentru că am lucrat câțiva ani la Consiliul Concurenței. Revenind la Energie și la ANRE, reglementatorul în sectorul de energie, ANRE, sancționează încălcarea reglementărilor pe care le-a emis. Înțeleg că ANCOM nu are reglementări pe care să le fi încălcat operatorii din telecomunicații. Consiliul Concurenței intervine doar post-factum pentru a verifica situațiile. Așadar, dacă lipsesc reglementările pe zona de telecomunicații, ANCOM nu poate face mai mult decât îi permite legea specifică. Dacă legea permite, ANCOM trebuie să reglementeze ceea ce mai este necesar.

În ceea ce privește sectorul energetic, vă pot spune că acesta este “suprareglementat”. Asta nu înseamnă că funcționează mai bine sau mai puțin bine, ci doar că este puternic reglementat, ceea ce aduce în discuție ideea de “dereglementare”. O ultimă idee legată de paralela Comunicaţiilor cu Energia: eu cred că Internetul și serviciile de cablu sunt deja utilități esențiale. În curând, așa cum discutăm despre sărăcia energetică și despre necesitatea sprijinului pentru plata facturilor la energie, susțin că ar trebui să existe și un sprijin pentru familiile defavorizate pentru plata utilităților, incluzând serviciile de energie, încălzire, apă și telecomunicații. Acestea ar trebui privite ca un pachet de servicii esențiale.

Cred că, în viitor, vor apărea furnizori de servicii de utilități integrate, nu doar pentru energie sau telecomunicații.

Victor VEVERA, Director General – ICI București @ Internet RO încotro în vremuri AI?: Aproximativ 6.000 de incidente de securitate se întâmplă în fiecare zi la adresele cu domeniile ”.ro”

Zona de domenii .ro care s-au creat la început există, funcţionează și zic că până acum ne-am făcut bine treaba la ICI București. În principiu, sunt cam 6.000 de incidente pe zi la adresa domeniilor „.ro”. Acestea pot să fie atacuri, greşeli umane şi o mulţime de alte lucruri. Clar urmează şi alte dezvoltări, pentru că trebuie să ţinem pasul cu ceea ce înseamnă 5G, 6G etc. De asemenea, IoT va fi parte din viaţa noastră, pornind de la televizoare, maşini de spălat, casele inteligente, maşinile inteligente, dispozitive precum ceasuri etc.

Digitalizarea reprezintă viitorul, în timp ce „telefonul reprezintă o dovadă de democraţie”.

Până la urmă, fără digitalizare nu se mai poate trăi şi asta s-a dovedit deja. Lumea este dependentă de telefoanele mobile, de comunicaţie, de accesul la internet şi nu numai în spaţiile să spunem paşnice. Situația din Ucraina ne arată că internetul este un aliat care e folosit în ambele sensuri de către cele două părţi în conflict. Pe de altă parte, telefonul mobil, conectivitatea este şi o dovadă de democraţie, implicit a fiecăruia. Mai este şi discuţia despre Inteligenţa Artificială. Este un instrument pe care trebuie să învăţăm să-l folosim. Zona digitală este într-o totală dezvoltare. Trebuie să ne adaptăm, pentru că tehnologia vine peste noi. Dacă nu ne adaptăm vom rămâne în urmă.

……………….

România a fost recunoscută la nivel global pentru vitezele sale impresionante de Internet în urmă cu un deceniu, când se afla printre primele 10 țări din lume în acest clasament. Această poziție de top a fost rezultatul unor factori precum investițiile în infrastructura de fibră optică și un peisaj competitiv favorabil în sectorul telecomunicațiilor.

Cu toate acestea, în ultima decadă, România a coborât în clasamentele internaționale. În această conferinţă profesională (dezbatere publică) vom explora cu ajutorul specialiştilor de top ai industriei Internet din România şi ai industriilor conexe (ICT, Energie, Transporturi, Securitate, Administraţie etc.) care mai este locul actual al României în contextul global privind Internetul, factorii care au dus la declinul său și măsurile necesare pentru a reveni în top 10 internaţional. Tocmai de aceasta este foarte oportună organizarea unei dezbateri publice pe tema situației furnizorilor de servicii de comunicații electronice și rețele din România.

Poziția României în Clasamentele Globale

În prezent, România nu mai ocupă un loc de top în clasamentele globale de Internet. Conform datelor publicate de “Speedtest Global Index” în 2024, România se situează în jurul poziției 30 la nivel global pentru viteza medie download – Internetul fix, de aproximativ 140 Mbps și mai jos de locul 40 pentru viteza medie – Internetul mobil, cu 40 Mbps (Speedtest, 2024). Această scădere poate fi atribuită mai multor factori interni, lipsa unor investiții strategice continue, concurența redusă între furnizorii de servicii și provocările în ceea ce privește reglementările, cât şi factorilor externi de progres al multor ţări în domeniul tehnologiilor de vârf.

Factori care au Determinat Scăderea

1. Lipsa investițiilor continue în infrastructură: după eforturile masive de extindere a rețelelor de fibră optică la începutul anilor 2010, România nu a reușit să mențină ritmul cu evoluțiile tehnologice și creșterea cererii de Internet de mare viteză. În timp ce țări precum Coreea de Sud și Singapore au investit în tehnologiile de generație următoare, România nu a alocat suficiente resurse pentru a face tranziția de la infrastructura existentă la tehnologii mai noi, cum ar fi 5G și IPv6.

2. Reglementare și politici inadecvate cu piaţa: sectorul telecomunicațiilor din România este influențat de reglementări care uneori nu susțin o concurență sănătoasă. Potrivit unui raport al Autorității Naționale pentru Administrare și Reglementare în Comunicații (ANCOM), piața de telecomunicații din România are un nivel scăzut de concurență pe segmentul rural, ceea ce descurajează investițiile și inovarea (ANCOM, 2023).

3. Concurența limitată și accesibilitatea scăzută: concentrarea pieței și prezența redusă a jucătorilor noi au dus la o scădere a presiunii concurențiale, ceea ce afectează atât calitatea serviciilor, cât și prețurile pentru utilizatori. În plus, accesul la Internet de mare viteză în zonele rurale și izolate rămâne problematic, ducând la un decalaj digital între zonele urbane și rurale.

Strategii pentru revenirea în Top 10 global Internet

1. Investiții în tehnologii de generație următoare: România trebuie să prioritizeze investițiile în infrastructura de generație următoare, precum 5G, tehnologia Wi-Fi 6 și rețelele de fibră optică de ultimă generație. Potrivit unui raport al Comisiei Europene (2023), țările care au adoptat rapid tehnologiile 5G au experimentat o creștere semnificativă a vitezelor medii de Internet și o îmbunătățire a calității serviciilor de Internet mobil. Guvernul român ar trebui să ofere stimulente pentru furnizorii de telecomunicații pentru a accelera implementarea acestor tehnologii, inclusiv prin reducerea costurilor pentru licențele de spectru.

2. Îmbunătățirea cadrului de reglementare: un cadru de reglementare mai favorabil și transparent ar putea stimula concurența și ar putea încuraja mai mulți jucători să intre pe piață. ANCOM trebuie să își intensifice eforturile pentru a asigura condiții echitabile de concurență, să simplifice procedurile de autorizare pentru furnizorii noi și să promoveze politici de stimulare a inovării, iar Consiliul Concurenţei să fie foarte atent la acest capitol sensibil pentru dezvoltarea sau stagnarea României în viitorul apropiat.

3. Dezvoltarea infrastructurii în zonele rurale: extinderea accesului la Internet de mare viteză în zonele rurale este esențială pentru a reduce decalajul digital și a crește viteza medie de Internet la nivel național. Programele de finanțare publică și parteneriatele public-private ar putea contribui la dezvoltarea infrastructurii în regiunile mai puțin accesibile.

4. Educație digitală și incluziune: pentru a stimula utilizarea și cererea pentru servicii de Internet de calitate superioară este important ca România să investească în educația digitală și să promoveze incluziunea digitală, capitole la care România se situează pe ultimele locuri în Indicele DESI al Comisiei Europene. Creșterea nivelului de alfabetizare digitală ar putea încuraja mai mulți utilizatori să adopte tehnologiile de vârf și să contribuie la creșterea cererii pentru conexiuni de mare viteză.

5. Colaborare internațională: România ar trebui să colaboreze serios cu organizații internaționale și să învețe din bunele practici ale altor țări aflate în topul clasamentului global. Parteneriatele cu organizații precum Banca Mondială sau Uniunea Internațională a Telecomunicațiilor (ITU) ar putea aduce finanțare, expertiză tehnică și strategii de implementare eficiente.

În loc de concluzie

România are potențialul de a se întoarce în top 10 global al țărilor cu cea mai rapidă viteză de Internet, dar acest lucru necesită o abordare strategică și coordonată la nivel guvernamental, chiar de către Prim-ministrul ţării şi cu participarea Preşedintelui, Internetul şi industria ICT, Transformarea Digitală fiind dimensiuni strategice şi vitale pentru dezvoltarea ţării. Investițiile în tehnologiile emergente, îmbunătățirea cadrului de reglementare, dezvoltarea infrastructurii în zonele rurale și promovarea incluziunii digitale sunt esențiale pentru a atinge acest obiectiv. Prin adoptarea unor măsuri proactive și colaborarea internațională, România poate să își recapete în următoarea decadă poziția de lider în topul 10 global în domeniul Internetului.

Referințe

– ANCOM – (2023) – Raport privind piața telecomunicațiilor în România – Autoritatea Națională pentru Administrare și Reglementare în Comunicații

– Comisia Europeană – (2023) – Raport privind implementarea 5G în Europa – Bruxelles

– Speedtest – (2024) – Global Speedtest Index – Ookla

– Uniunea Internațională a Telecomunicațiilor (ITU) – (2023) – Raport global privind infrastructura de telecomunicații – Geneva.

RSVP:

Pentru înscriere, vă rugăm să ne contactați la:

Digital Transformation Council

–––––––––––––

Roxana ONEA |

–––––––––––––

Revista COMUNIC@ȚII Mobile | TelecomTV

Mobil: +40.723.319.678

Email: roxana.onea@comunic.ro

Participarea se face pe baza confirmării din partea organizatorilor

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}